Table of Contents

Công nợ là một khái niệm quen thuộc trong lĩnh vực kế toán và quản lý tài chính, phản ánh các khoản phải thu, phải trả giữa doanh nghiệp và đối tác, khách hàng hoặc nhà cung cấp. Việc quản lý công nợ hiệu quả không chỉ giúp doanh nghiệp tối ưu hóa dòng tiền mà còn đảm bảo mối quan hệ kinh doanh bền vững. Trong bài viết này, Kế toán Dego sẽ cung cấp thông tin chi tiết về công nợ, các loại, cách quản lý và những lưu ý quan trọng để doanh nghiệp vận hành hiệu quả.

I. Công nợ là gì?

Là các khoản tiền mà doanh nghiệp phải thu từ khách hàng (công nợ phải thu) hoặc phải trả cho nhà cung cấp, đối tác (công nợ phải trả) phát sinh từ hoạt động kinh doanh. Công nợ thường được ghi nhận trong sổ sách kế toán và phản ánh trên báo cáo tài chính, là một phần quan trọng trong quản lý tài chính doanh nghiệp.

1. Phân loại

- Công nợ phải thu: Các khoản tiền mà doanh nghiệp có quyền thu từ khách hàng, như tiền bán hàng, cung cấp dịch vụ chưa được thanh toán.

Ví dụ: Doanh nghiệp bán hàng hóa trị giá 100 triệu đồng cho khách hàng, nhưng khách hàng chỉ thanh toán sau 30 ngày, thì 100 triệu đồng này là phải thu. - Công nợ phải trả: Các khoản tiền mà doanh nghiệp phải trả cho nhà cung cấp, đối tác, như tiền mua nguyên vật liệu, dịch vụ chưa thanh toán.

Ví dụ: Doanh nghiệp mua nguyên liệu trị giá 50 triệu đồng từ nhà cung cấp, thanh toán sau 60 ngày, thì 50 triệu đồng này là phải trả.

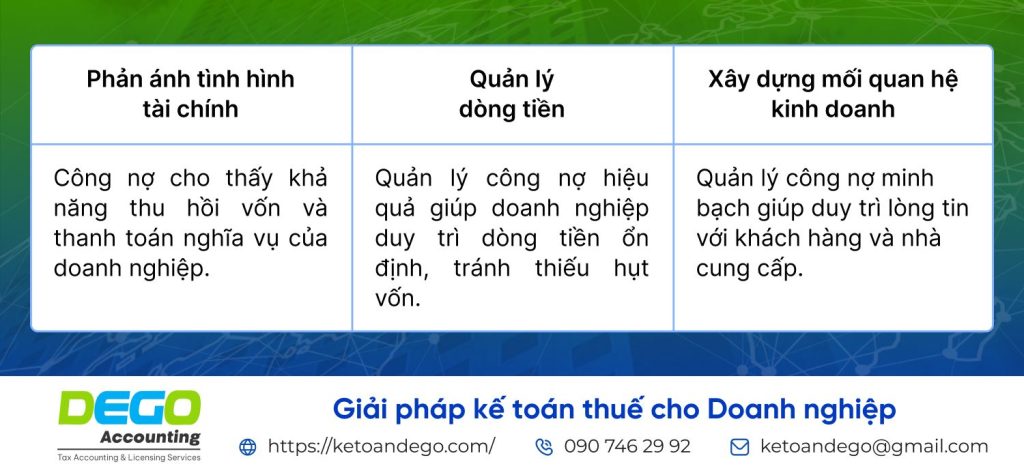

2. Ý nghĩa

3. Cơ sở pháp lý

Công nợ được ghi nhận và quản lý theo:

- Chuẩn mực kế toán Việt Nam (VAS), đặc biệt là VAS 01 (Chuẩn mực chung) và VAS 14 (Doanh thu và thu nhập khác).

- Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp.

- Thông tư 133/2016/TT-BTC về kế toán doanh nghiệp vừa và nhỏ.

II. Các loại phổ biến

Được chia thành nhiều loại dựa trên bản chất và thời hạn thanh toán. Dưới đây là các loại phổ biến:

1. Công nợ ngắn hạn

- Các khoản có thời hạn thanh toán dưới 1 năm.

- Ví dụ: Phải thu từ khách hàng thanh toán trong 30 ngày, công nợ phải trả cho nhà cung cấp trong 60 ngày.

2. Công nợ dài hạn

- Các khoản có thời hạn thanh toán trên 1 năm.

- Ví dụ: Công nợ phải trả cho nhà cung cấp theo hợp đồng trả góp trong 2 năm.

3. Công nợ khó đòi

- Các khoản công nợ phải thu mà khách hàng không có khả năng thanh toán hoặc chậm thanh toán quá lâu.

- Doanh nghiệp cần trích lập dự phòng nợ phải thu khó đòi theo VAS 02.

Xem thêm: Hướng dẫn thực hiện chuẩn mực kế toán số 02

4. Công nợ nội bộ

- Các khoản phát sinh giữa các bộ phận, chi nhánh trong cùng một doanh nghiệp.

- Ví dụ: Chi nhánh A nợ chi nhánh B tiền hàng hóa chuyển giao nội bộ.

III. Cách quản lý hiệu quả

Quản lý công nợ là một nhiệm vụ quan trọng, đòi hỏi doanh nghiệp có quy trình rõ ràng và công cụ hỗ trợ. Dưới đây là các bước quản lý hiệu quả:

1. Thiết lập chính sách

- Quy định thời hạn thanh toán (30 ngày, 60 ngày).

- Áp dụng chính sách ưu đãi cho khách hàng thanh toán sớm hoặc phạt chậm thanh toán.

- Xây dựng hợp đồng rõ ràng, nêu chi tiết điều khoản thanh toán.

2. Theo dõi và ghi chép

- Sử dụng phần mềm kế toán để ghi nhận

- Lập sổ chi tiết cho từng khách hàng, nhà cung cấp.

- Đối chiếu định kỳ (hàng tháng, hàng quý) với đối tác.

3. Đánh giá khả năng thanh toán

- Kiểm tra uy tín tài chính của khách hàng trước khi ký hợp đồng.

- Phân loại theo mức độ rủi ro (công nợ khó đòi, công nợ quá hạn).

4. Thu hồi

- Gửi thư nhắc nợ hoặc liên hệ trực tiếp với khách hàng chậm thanh toán.

- Áp dụng biện pháp pháp lý nếu khách hàng không thanh toán sau thời hạn dài.

- Trích lập dự phòng nợ khó đòi để giảm rủi ro tài chính.

5. Quy định mới năm 2025

- Ứng dụng thuế điện tử: Từ ngày 1/6/2025, doanh nghiệp phải sử dụng hóa đơn điện tử để ghi nhận công nợ, theo Nghị định 70/2025/NĐ-CP.

- Tăng cường kiểm tra: Cơ quan thuế sẽ kiểm tra chặt chẽ các khoản công nợ phải thu, phải trả trong báo cáo tài chính năm 2025.

IV. Quy trình kế toán công nợ

Quy trình bao gồm các bước sau:

1. Ghi nhận

- Công nợ phải thu: Hạch toán vào tài khoản 131 (Phải thu của khách hàng).

Ví dụ: Bán hàng hóa trị giá 100 triệu đồng, chưa thu tiền:

Nợ TK 131: 100.000.000

Có TK 511 (Doanh thu): 100.000.000 - Công nợ phải trả: Hạch toán vào tài khoản 331 (Phải trả cho người bán).

Ví dụ: Mua nguyên liệu trị giá 50 triệu đồng, chưa trả tiền:

Nợ TK 152 (Nguyên vật liệu): 50.000.000

Có TK 331: 50.000.000

2. Theo dõi và đối chiếu

- Lập bảng theo dõi công nợ theo từng khách hàng, nhà cung cấp.

- Đối chiếu với đối tác để đảm bảo số liệu khớp nhau.

3. Thanh toán

- Ghi nhận thanh toán vào sổ sách.

Ví dụ: Thu tiền từ khách hàng 100 triệu đồng:

Nợ TK 111 (Tiền mặt): 100.000.000

Có TK 131: 100.000.000

4. Báo cáo

- Lập báo cáo phải thu, phải trả để trình bày trong báo cáo tài chính.

- Báo cáo khó đòi và trích lập dự phòng theo quy định.

V. Các dịch vụ kế toán liên quan tại Kế toán Dego

Kế toán Dego cung cấp các dịch vụ kế toán thuế chuyên nghiệp, hỗ trợ doanh nghiệp quản lý công nợ hiệu quả và tuân thủ quy định pháp luật. Một số dịch vụ nổi bật bao gồm:

- Dịch vụ rà soát sổ sách kế toán: Đảm bảo tuân thủ pháp luật thuế: Kiểm tra và chỉnh sửa sổ sách kế toán, bao gồm các bút toán công nợ phải thu, phải trả.

- Dịch vụ hoàn thiện sổ sách kế toán trọn gói, uy tín: Hỗ trợ từ rà soát, chỉnh sửa đến hoàn thiện sổ sách, đảm bảo minh bạch và chính xác.

- Dịch vụ hỗ trợ quyết toán thuế: Tư vấn và xử lý vướng mắc: Hỗ trợ chuẩn bị hồ sơ, giải quyết các vấn đề phát sinh khi quyết toán thuế liên quan đến công nợ.

- Dịch vụ quyết toán thuế TNCN: Hỗ trợ tối ưu và chính xác: Hỗ trợ kê khai và quyết toán thuế TNCN, tối ưu hóa quyền lợi.

- Dịch vụ hoàn thuế TNCN trọn gói: Tư vấn và hỗ trợ tận tình: Hỗ trợ lập hồ sơ hoàn thuế TNCN, đảm bảo nhanh chóng và đúng quy định.

VI. Các lỗi phổ biến trong quản lý công nợ và cách khắc phục

1. Ghi nhận sai công nợ

Sai sót trong hạch toán có thể dẫn đến báo cáo tài chính không chính xác. Kế toán Dego hỗ trợ kiểm tra và chỉnh sửa bút toán.

2. Không đối chiếu công nợ định kỳ

Thiếu đối chiếu công nợ với đối tác có thể gây tranh chấp. Chúng tôi hỗ trợ lập bảng đối chiếu công nợ hàng tháng.

3. Quản lý công nợ khó đòi kém

Không trích lập dự phòng hoặc không thu hồi nợ khó đòi gây rủi ro tài chính. Kế toán Dego tư vấn cách trích lập dự phòng và thu hồi nợ.

4. Thiếu chính sách công nợ rõ ràng

Chính sách thanh toán không rõ ràng dẫn đến chậm thanh toán. Chúng tôi hỗ trợ xây dựng chính sách phù hợp.

5. Không sử dụng hóa đơn điện tử

Từ năm 2025, hóa đơn điện tử là bắt buộc. Kế toán Dego hỗ trợ doanh nghiệp áp dụng hóa đơn điện tử để quản lý hiệu quả.

Những câu hỏi thường gặp

1. Công nợ phải thu và phải trả khác nhau như thế nào?

Công nợ phải thu là khoản tiền doanh nghiệp có quyền thu từ khách hàng, còn công nợ phải trả là khoản tiền doanh nghiệp phải trả cho nhà cung cấp.

2. Làm thế nào để quản lý hiệu quả?

Thiết lập chính sách công nợ, sử dụng phần mềm kế toán, đối chiếu công nợ định kỳ, và thu hồi nợ đúng hạn.

3. Công nợ khó đòi được xử lý ra sao?

Doanh nghiệp cần trích lập dự phòng nợ khó đòi, gửi thư nhắc nợ, hoặc áp dụng biện pháp pháp lý để thu hồi.

Kết luận

Công nợ là một phần quan trọng trong quản lý tài chính, ảnh hưởng trực tiếp đến dòng tiền và hiệu quả kinh doanh của doanh nghiệp. Việc quản lý công nợ hiệu quả đòi hỏi quy trình rõ ràng và sự hỗ trợ từ các chuyên gia kế toán. Kế toán Dego sẵn sàng hỗ trợ doanh nghiệp với dịch vụ quản lý công nợ, kê khai thuế và tư vấn chuyên sâu, đảm bảo quá trình vận hành tài chính diễn ra minh bạch và hiệu quả. Liên hệ ngay để nhận tư vấn miễn phí và trải nghiệm dịch vụ kế toán chất lượng hàng đầu!