Table of Contents

Xuất nhập khẩu tại chỗ là một phương thức thương mại quốc tế phổ biến tại Việt Nam, cho phép doanh nghiệp nhập khẩu hàng hóa từ đối tác nước ngoài và xuất khẩu ngay tại Việt Nam mà không cần vận chuyển qua biên giới. Phương thức này giúp tiết kiệm chi phí logistics, tăng hiệu quả kinh doanh, và đáp ứng nhu cầu sản xuất, gia công trong nước. Tuy nhiên, quy trình làm hồ sơ và thủ tục xuất nhập khẩu tại chỗ đòi hỏi sự tuân thủ nghiêm ngặt các quy định pháp luật về thuế, hải quan, và thương mại. Trong bài viết này, Kế toán Dego sẽ cung cấp thông tin chi tiết về thời hạn, quy trình, thủ tục làm hồ sơ xuất nhập khẩu tại chỗ, và những quy định mới nhất năm 2025.

I. Xuất nhập khẩu tại chỗ là gì?

Xuất nhập khẩu tại chỗ là hoạt động thương mại mà doanh nghiệp Việt Nam nhập khẩu hàng hóa từ đối tác nước ngoài, sau đó bán lại (xuất khẩu) cho một doanh nghiệp khác tại Việt Nam mà không cần vận chuyển hàng hóa ra khỏi lãnh thổ. Hàng hóa được giao trực tiếp từ kho của nhà nhập khẩu đến nhà xuất khẩu, thường áp dụng trong các trường hợp gia công, sản xuất, hoặc cung ứng nguyên liệu.

1. Đặc điểm của xuất nhập khẩu tại chỗ

- Hàng hóa không rời khỏi Việt Nam, chỉ chuyển giao quyền sở hữu giữa các bên.

- Doanh nghiệp nhập khẩu và xuất khẩu đều phải có mã số thuế tại Việt Nam.

- Áp dụng các quy định về thuế giá trị gia tăng (GTGT), thuế xuất nhập khẩu, và thủ tục hải quan.

- Thường được thực hiện trong các khu công nghiệp, khu chế xuất.

2. Đối tượng áp dụng

3. Cơ sở pháp lý

Xuất nhập khẩu tại chỗ được điều chỉnh bởi:

- Luật Hải quan 2014.

- Nghị định 08/2015/NĐ-CP về thủ tục hải quan.

- Thông tư 38/2020/TT-BTC hướng dẫn về thủ tục xuất nhập khẩu.

- Nghị định 93/2025/NĐ-CP về cập nhật quy định xuất nhập khẩu tại chỗ năm 2025.

Xem thêm: Luật Hải quan 2014 số 54/2014/QH13 áp dụng 2025

II. Lợi ích của xuất nhập khẩu tại chỗ

Xuất nhập khẩu tại chỗ mang lại nhiều lợi ích cho doanh nghiệp và nền kinh tế:

1. Tiết kiệm chi phí logistics

Do hàng hóa không cần vận chuyển qua biên giới, doanh nghiệp giảm chi phí vận tải, kho bãi, và bảo hiểm.

2. Tăng hiệu quả sản xuất

Hỗ trợ doanh nghiệp trong nước nhận nguyên liệu nhanh chóng, đáp ứng nhu cầu gia công và sản xuất.

3. Tối ưu hóa thuế

- Doanh nghiệp xuất khẩu tại chỗ được hoàn thuế GTGT hoặc áp dụng thuế suất 0%.

- Doanh nghiệp nhập khẩu được khấu trừ thuế GTGT đầu vào.

4. Tăng cường hợp tác quốc tế

Phương thức này giúp doanh nghiệp Việt Nam tham gia sâu vào chuỗi cung ứng toàn cầu, hợp tác với các đối tác quốc tế.

5. Tuân thủ pháp luật

Thực hiện đúng quy trình giúp doanh nghiệp tránh rủi ro pháp lý, như phạt hải quan hoặc truy thu thuế.

III. Quy trình làm hồ sơ xuất nhập khẩu tại chỗ

Quy trình làm hồ sơ xuất nhập khẩu tại chỗ bao gồm các bước sau:

1. Ký hợp đồng thương mại

- Doanh nghiệp nhập khẩu ký hợp đồng mua bán với đối tác nước ngoài.

- Doanh nghiệp xuất khẩu ký hợp đồng nhận hàng từ doanh nghiệp nhập khẩu.

- Hợp đồng phải nêu rõ thông tin hàng hóa, giá trị, thời gian giao hàng, và điều kiện thanh toán.

2. Đăng ký với cơ quan hải quan

- Doanh nghiệp nhập khẩu đăng ký hợp đồng nhập khẩu tại chỗ với hải quan.

- Doanh nghiệp xuất khẩu đăng ký hợp đồng xuất khẩu tại chỗ.

- Hồ sơ bao gồm:

- Hợp đồng mua bán.

- Hóa đơn thương mại (Invoice).

- Phiếu đóng gói (Packing List).

- Tờ khai hải quan (Mẫu 500/01/TKHQ).

- Giấy chứng nhận đăng ký kinh doanh.

3. Lập tờ khai hải quan

- Doanh nghiệp nhập khẩu lập tờ khai nhập khẩu tại chỗ (loại hình E31).

- Doanh nghiệp xuất khẩu lập tờ khai xuất khẩu tại chỗ (loại hình E62).

- Tờ khai được nộp qua hệ thống hải quan điện tử (VNACCS/VCIS).

4. Nộp thuế

- Thu nhập nhập khẩu: Doanh nghiệp nhập khẩu nộp thuế GTGT và thuế nhập khẩu (nếu có) tại thời điểm đăng ký tờ khai.

- Thuế xuất khẩu: Doanh nghiệp xuất khẩu được áp dụng thuế suất GTGT 0% và có thể hoàn thuế.

- Thuế được nộp qua ngân hàng hoặc cổng hải quan điện tử.

5. Giao nhận hàng hóa

- Doanh nghiệp nhập khẩu giao hàng trực tiếp cho doanh nghiệp xuất khẩu tại Việt Nam.

- Lập biên bản giao nhận hàng hóa, kèm theo hóa đơn GTGT nội địa.

6. Hoàn thiện hồ sơ

- Lưu trữ tờ khai hải quan, hợp đồng, hóa đơn, và biên bản giao nhận trong ít nhất 5 năm.

- Nộp báo cáo quyết toán hàng năm với cơ quan hải quan (nếu có).

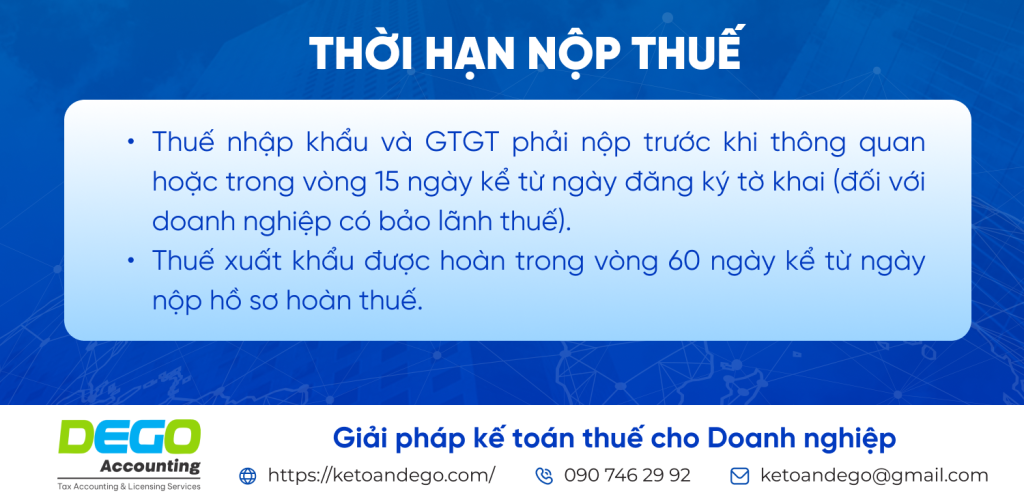

IV. Thời hạn trong xuất nhập khẩu tại chỗ

1. Thời hạn đăng ký tờ khai hải quan

- Trong vòng 30 ngày kể từ ngày ký hợp đồng mua bán hoặc nhận hàng hóa.

- Nếu chậm đăng ký, doanh nghiệp có thể bị phạt từ 1.000.000 đến 5.000.000 đồng (Nghị định 128/2020/NĐ-CP).

2. Thời hạn nộp thuế

3. Thời hạn giao nhận hàng hóa

- Theo thỏa thuận trong hợp đồng, thường trong vòng 30-90 ngày kể từ ngày ký hợp đồng.

- Biên bản giao nhận phải được lập ngay sau khi giao hàng.

4. Quy định mới năm 2025

- Hải quan điện tử bắt buộc: Từ ngày 1/6/2025, tất cả tờ khai xuất nhập khẩu tại chỗ phải nộp qua hệ thống VNACCS/VCIS (Nghị định 93/2025/NĐ-CP).

- Tăng mức phạt: Sai sót trong tờ khai hải quan có thể bị phạt từ 10 triệu đến 50 triệu đồng, theo Nghị định 87/2025/NĐ-CP.

V. Các dịch vụ liên quan tại Kế toán Dego

Kế toán Dego cung cấp các dịch vụ kế toán và thuế chuyên nghiệp, hỗ trợ doanh nghiệp thực hiện thủ tục xuất nhập khẩu tại chỗ và tuân thủ quy định pháp luật. Các dịch vụ bao gồm:

- Dịch vụ hỗ trợ quyết toán thuế: Hỗ trợ chuẩn bị hồ sơ, giải quyết vướng mắc về thuế GTGT và nhập khẩu.

- Dịch vụ rà soát sổ sách kế toán: Kiểm tra và chỉnh sửa sổ sách, bao gồm các bút toán liên quan đến xuất nhập khẩu.

- Dịch vụ hoàn thiện sổ sách kế toán trọn gói, uy tín: Hỗ trợ từ rà soát, chỉnh sửa đến hoàn thiện đến hoàn thiện sổ sách, đảm bảo minh bạch.

- Dịch vụ quyết toán thuế TNCN: Hỗ trợ kê khai thuế TNCN cho cán bộ, nhân viên liên quan đến hoạt động xuất nhập khẩu.

- Dịch vụ hoàn thuế TNCN trọn gói: Hỗ trợ lập hồ sơ hoàn thuế TNCN nhanh chóng, đúng quy định.

VI. Các lỗi phổ biến trong xuất nhập khẩu tại chỗ và cách khắc phục

1. Sai sót trong tờ khai hải quan

- Sai mã loại hình (E31/E62) hoặc thông tin hàng hóa có thể gây chậm trễ thông quan. Kế toán Dego hỗ trợ kiểm tra và chỉnh sửa tờ khai.

2. Nộp thuế muộn

- Chậm nộp thuế nhập khẩu, GTGT dẫn đến phạt hành chính. Chúng tôi nhắc nhở và hỗ trợ nộp đúng hạn.

3. Hồ sơ không đầy đủ

- Thiếu hợp đồng, hóa đơn, hoặc biên bản giao nhận có thể bị hải quan từ chối. Kế toán Dego hỗ trợ chuẩn bị hồ sơ đầy đủ.

4. Không nắm rõ quy định mới

- Quy định năm 2025, như Nghị định 93/2025/NĐ-CP, có thể gây khó khăn. Chúng tôi cập nhật và tư vấn chính xác.

5. Hạch toán sai

- Hạch toán thuế hoặc doanh thu sai lệch gây ảnh hưởng báo cáo tài chính. Kế toán Dego kiểm tra và chỉnh sửa bút toán.

Những câu hỏi thường gặp

1. Xuất nhập khẩu tại chỗ áp dụng khi nào?

Áp dụng khi doanh nghiệp nhập khẩu hàng từ nước ngoài và bán lại cho doanh nghiệp tại Việt Nam mà không vận chuyển qua biên giới.

2. Hồ sơ xuất nhập khẩu tại chỗ bao gồm những gì?

Hồ sơ gồm hợp đồng mua bán, hóa đơn thương mại, phiếu đóng gói, tờ khai hải quan, và biên bản giao nhận hàng hóa.

3. Thời hạn nộp thuế xuất nhập khẩu tại chỗ là bao lâu?

Thuế phải nộp trước khi thông quan hoặc trong 15 ngày kể từ ngày đăng ký tờ khai, tùy trường hợp.

Kết luận

Xuất nhập khẩu tại chỗ là phương thức thương mại hiệu quả, giúp doanh nghiệp tiết kiệm chi phí và tối ưu hóa quy trình sản xuất. Tuy nhiên, việc tuân thủ quy định về thời hạn, hồ sơ, và thuế thủ tục đòi hỏi sự am hiểu và hỗ trợ chuyên môn. Kế toán Dego cung cấp dịch vụ hỗ trợ thủ tục xuất nhập khẩu, kê khai thuế, và quản lý sổ sách, đảm bảo doanh nghiệp hoạt động minh bạch và hiệu quả. Liên hệ ngay để nhận tư vấn miễn phí và trải nghiệm dịch vụ kế toán chuyên nghiệp!