Table of Contents

Tiền lương và các khoản trích theo lương là một phần không thể thiếu trong chi phí vận hành của doanh nghiệp. Việc hạch toán chính xác các khoản này không chỉ đảm bảo tuân thủ quy định pháp luật mà còn giúp doanh nghiệp quản lý chi phí nhân sự hiệu quả, đồng thời bảo vệ quyền lợi cho người lao động. Trong bài viết này, Kế toán Dego sẽ hướng dẫn chi tiết cách hạch toán tiền lương và các khoản trích theo lương theo các thông tư hiện hành, giúp doanh nghiệp thực hiện đúng quy trình và tối ưu hóa báo cáo tài chính.

I. Tiền lương và các khoản trích theo lương là gì?

1. Khái niệm tiền lương

Tiền lương là khoản thù lao mà doanh nghiệp trả cho người lao động dựa trên hợp đồng lao động, thỏa thuận công việc, hoặc các chính sách nội bộ. Tiền lương bao gồm lương cơ bản, các khoản phụ cấp (như phụ cấp ăn trưa, đi lại), và các khoản thưởng (thưởng hiệu suất, thưởng lễ Tết).

2. Các khoản trích theo lương

Các khoản trích theo lương bao gồm:

Các khoản này được tính dựa trên tỷ lệ phần trăm của quỹ lương, với phần đóng góp từ cả doanh nghiệp và người lao động.

3. Quy định pháp luật liên quan

Theo Thông tư 200/2014/TT-BTC và các văn bản pháp luật về lao động (như Bộ luật Lao động 2019, Nghị định 145/2020/NĐ-CP), doanh nghiệp cần hạch toán chính xác tiền lương và các khoản trích để đảm bảo tuân thủ nghĩa vụ thuế và bảo hiểm.

4. Tầm quan trọng của việc hạch toán đúng

Hạch toán đúng tiền lương và các khoản trích giúp doanh nghiệp:

- Tránh rủi ro pháp lý khi bị cơ quan thuế hoặc bảo hiểm kiểm tra.

- Đảm bảo quyền lợi cho người lao động.

- Quản lý chi phí nhân sự một cách minh bạch và hiệu quả.

II. Cách hạch toán tiền lương

1. Ghi nhận chi phí tiền lương

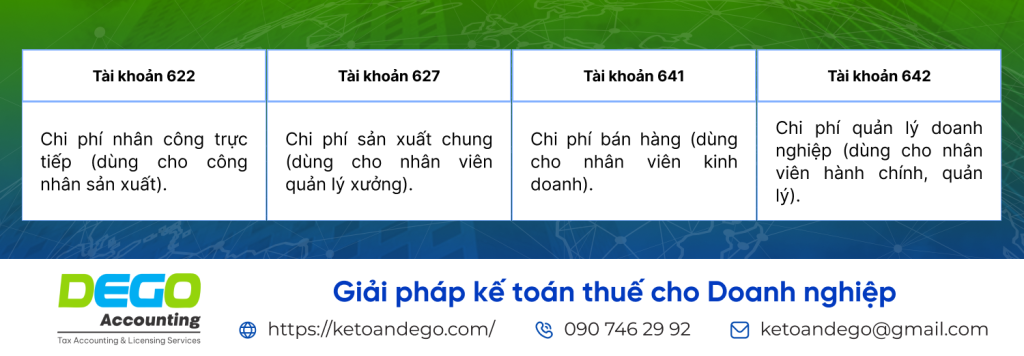

Khi phát sinh chi phí tiền lương, doanh nghiệp ghi nhận vào các tài khoản chi phí phù hợp, tùy thuộc vào tính chất công việc của người lao động:

Bút toán ghi nhận:

- Nợ TK 622, 627, 641, 642: Chi phí tiền lương.

- Có TK 334: Phải trả người lao động.

Ví dụ: Doanh nghiệp trả lương 100 triệu đồng cho nhân viên văn phòng:

- Nợ TK 642: 100.000.000 VNĐ

- Có TK 334: 100.000.000 VNĐ

Xem thêm: Tài khoản 622 là gì?

2. Thanh toán tiền lương

Khi doanh nghiệp thanh toán lương cho người lao động, kế toán ghi nhận:

- Nợ TK 334: Số tiền lương phải trả.

- Có TK 111, 112: Số tiền thanh toán (tiền mặt hoặc chuyển khoản).

Ví dụ: Thanh toán 100 triệu đồng lương bằng chuyển khoản:

- Nợ TK 334: 100.000.000 VNĐ

- Có TK 112: 100.000.000 VNĐ

3. Kiểm tra tính hợp lệ của bảng lương

Bảng lương cần được lập dựa trên:

- Hợp đồng lao động.

- Thỏa thuận lương thưởng.

- Quy định về mức lương tối thiểu vùng (ví dụ, năm 2025, mức lương tối thiểu vùng I là 4.960.000 VNĐ/tháng).

Kế toán cần kiểm tra kỹ bảng lương để đảm bảo không có sai sót về số liệu hoặc vi phạm pháp luật.

4. Xử lý các khoản khấu trừ

Ngoài các khoản trích bảo hiểm, doanh nghiệp có thể khấu trừ thuế thu nhập cá nhân (TNCN) hoặc các khoản tạm ứng từ lương của người lao động. Những khoản này được ghi nhận vào tài khoản 334 (phải trả người lao động) và tài khoản 333 (thuế TNCN).

III. Hạch toán các khoản trích theo lương

1. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

Tỷ lệ trích BHXH, BHYT, BHTN hiện hành (năm 2025) bao gồm:

- Doanh nghiệp đóng: 17,5% quỹ lương (14% BHXH, 3% BHYT, 0,5% BHTN).

- Người lao động đóng: 10,5% quỹ lương (8% BHXH, 1,5% BHYT, 1% BHTN).

Bút toán hạch toán:

- Phần doanh nghiệp đóng:

- Nợ TK 622, 627, 641, 642: Chi phí trích theo lương.

- Có TK 338: Phải nộp BHXH, BHYT, BHTN.

- Ví dụ: Doanh nghiệp đóng 17,5 triệu đồng cho quỹ lương 100 triệu đồng:

- Nợ TK 642: 17.500.000 VNĐ

- Có TK 338: 17.500.000 VNĐ

- Phần người lao động đóng:

- Nợ TK 334: Khấu trừ lương người lao động.

- Có TK 338: Phải nộp BHXH, BHYT, BHTN.

- Ví dụ: Khấu trừ 10,5 triệu đồng từ lương người lao động:

- Nợ TK 334: 10.500.000 VNĐ

- Có TK 338: 10.500.000 VNĐ

2. Trích kinh phí công đoàn

Kinh phí công đoàn thường chiếm 2% quỹ lương làm căn cứ đóng BHXH, được hạch toán:

- Nợ TK 622, 627, 641, 642: Chi phí kinh phí công đoàn.

- Có TK 338: Phải nộp kinh phí công đoàn.

- Ví dụ: Trích 2 triệu đồng kinh phí công đoàn:

- Nợ TK 642: 2.000.000 VNĐ

- Có TK 338: 2.000.000 VNĐ

3. Thanh toán các khoản trích

Khi nộp các khoản trích cho cơ quan bảo hiểm hoặc công đoàn, kế toán ghi nhận:

- Nợ TK 338: Số tiền đã nộp.

- Có TK 111, 112: Số tiền thanh toán.

- Ví dụ: Nộp 27,5 triệu đồng cho cơ quan bảo hiểm:

- Nợ TK 338: 27.500.000 VNĐ

- Có TK 112: 27.500.000 VNĐ

4. Đối chiếu số liệu

Cuối kỳ, kế toán cần đối chiếu số liệu tài khoản 338 với các báo cáo nộp bảo hiểm và công đoàn để đảm bảo không có sai lệch.

IV. Lưu ý khi hạch toán tiền lương

1. Tuân thủ tỷ lệ trích theo lương

Doanh nghiệp cần cập nhật tỷ lệ trích BHXH, BHYT, BHTN theo quy định mới nhất, vì các tỷ lệ này có thể thay đổi theo chính sách nhà nước.

2. Lưu trữ chứng từ

Các chứng từ như bảng lương, hợp đồng lao động, biên lai nộp bảo hiểm, và hóa đơn liên quan cần được lưu trữ cẩn thận để phục vụ kiểm tra từ cơ quan thuế hoặc bảo hiểm.

3. Phối hợp với phòng nhân sự

Kế toán cần làm việc chặt chẽ với phòng nhân sự để đảm bảo thông tin về lương, phụ cấp, và các khoản trích là chính xác, tránh sai sót trong hạch toán.

4. Sử dụng phần mềm kế toán

Để giảm thiểu sai sót và tiết kiệm thời gian, doanh nghiệp nên sử dụng phần mềm kế toán để tự động hóa việc tính toán và hạch toán tiền lương.

5. Xử lý các trường hợp đặc biệt

Trong một số trường hợp, như nhân viên nghỉ việc giữa kỳ hoặc thay đổi hợp đồng lao động, kế toán cần điều chỉnh bảng lương và các khoản trích cho phù hợp.

FAQs

Những câu hỏi thường gặp

1. Tiền lương có phải đóng thuế TNCN không?

Có, tiền lương chịu thuế TNCN, trừ các khoản miễn thuế theo quy định.

2. Doanh nghiệp có bắt buộc đóng BHXH không?

Có, doanh nghiệp bắt buộc đóng BHXH cho người lao động theo hợp đồng lao động.

3. Kinh phí công đoàn được tính như thế nào?

Kinh phí công đoàn thường là 2% quỹ lương làm căn cứ đóng BHXH.

Kết luận

Hạch toán tiền lương và các khoản trích theo lương là một nhiệm vụ quan trọng, đòi hỏi sự chính xác và tuân thủ quy định pháp luật. Với sự hỗ trợ từ Kế toán Dego, doanh nghiệp có thể dễ dàng áp dụng các nguyên tắc kế toán để quản lý chi phí nhân sự hiệu quả. Hãy đảm bảo bạn thực hiện đúng quy trình và lưu trữ đầy đủ chứng từ để tránh rủi ro về thuế và lao động.

Xem thêm tại Website Kế toán Dego