Table of Contents

Chi phí lãi vay là một khoản chi phí tài chính phổ biến trong hoạt động của các doanh nghiệp, đặc biệt với những doanh nghiệp sử dụng vốn vay để đầu tư, mở rộng sản xuất, hoặc duy trì hoạt động. Tuy nhiên, khi tính thuế thu nhập doanh nghiệp (TNDN), không phải toàn bộ chi phí lãi vay đều được khấu trừ. Trong bài viết này, Kế toán Dego sẽ hướng dẫn chi tiết cách xác định chi phí lãi vay hợp lệ khi tính thuế TNDN, giúp doanh nghiệp tuân thủ quy định và tối ưu hóa nghĩa vụ thuế.

I. Chi phí lãi vay là gì?

1. Khái niệm chi phí lãi vay

Chi phí lãi vay là khoản tiền mà doanh nghiệp phải trả cho các khoản vay từ ngân hàng, tổ chức tín dụng, hoặc các bên liên quan (như công ty mẹ, công ty con). Các khoản vay này có thể là vay ngắn hạn, dài hạn, hoặc vay từ các cá nhân, tổ chức trong và ngoài nước.

2. Vai trò của chi phí lãi vay

Chi phí lãi vay đóng vai trò quan trọng trong:

- Hỗ trợ tài chính: Giúp doanh nghiệp có nguồn vốn để đầu tư vào tài sản, mở rộng sản xuất, hoặc giải quyết nhu cầu vốn lưu động.

- Ảnh hưởng đến thuế: Là một khoản chi phí tài chính được xem xét khi tính thuế TNDN, nhưng có giới hạn khấu trừ theo quy định.

- Quản lý dòng tiền: Doanh nghiệp cần cân nhắc chi phí lãi vay để đảm bảo khả năng thanh toán và lợi nhuận.

3. Quy định pháp luật liên quan

Theo Thông tư 96/2015/TT-BTC và Nghị định 132/2020/NĐ-CP, chi phí lãi vay được khấu trừ khi tính thuế TNDN phải đáp ứng các điều kiện cụ thể, đặc biệt đối với doanh nghiệp có giao dịch liên kết. Nghị định 132/2020/NĐ-CP quy định giới hạn chi phí lãi vay ở mức 30% EBITDA (lợi nhuận trước lãi vay, thuế, và khấu hao).

Xem thêm: Thông tư 96/2015/TT-BTC hướng dẫn

4. Tầm quan trọng của việc xác định đúng

Xác định đúng chi phí lãi vay giúp doanh nghiệp tránh rủi ro bị cơ quan thuế điều chỉnh, đồng thời tối ưu hóa số thuế TNDN phải nộp.

II. Điều kiện để chi phí lãi vay được khấu trừ

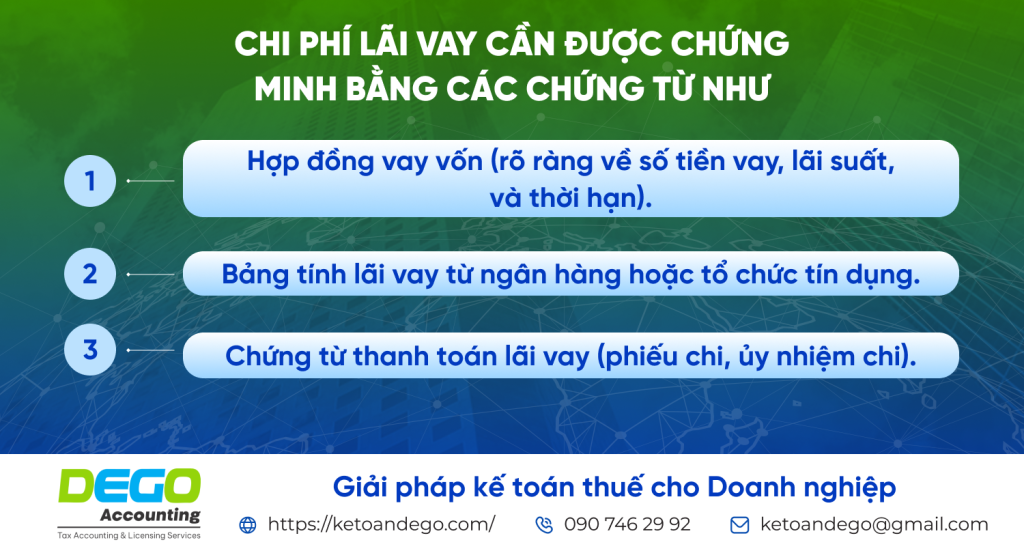

1. Có chứng từ hợp lệ

2. Liên quan đến hoạt động kinh doanh

Chi phí lãi vay chỉ được khấu trừ nếu khoản vay được sử dụng cho mục đích sản xuất, kinh doanh. Các khoản vay phục vụ mục đích cá nhân hoặc không liên quan đến hoạt động kinh doanh sẽ không được chấp nhận.

3. Giới hạn chi phí lãi vay

Đối với doanh nghiệp có giao dịch liên kết (ví dụ, vay từ công ty mẹ hoặc công ty con), chi phí lãi vay được khấu trừ không vượt quá 30% EBITDA. Công thức tính EBITDA:

EBITDA = Lợi nhuận trước thuế + Chi phí lãi vay + Chi phí khấu hao.

Nếu chi phí lãi vay vượt quá giới hạn này, phần vượt sẽ không được khấu trừ khi tính thuế TNDN.

4. Tuân thủ các quy định thuế khác

Doanh nghiệp cần đảm bảo lãi suất vay không vượt quá mức lãi suất thị trường và phù hợp với quy định về giao dịch liên kết (theo Nghị định 132/2020/NĐ-CP).

III. Cách xác định chi phí lãi vay khi tính thuế TNDN

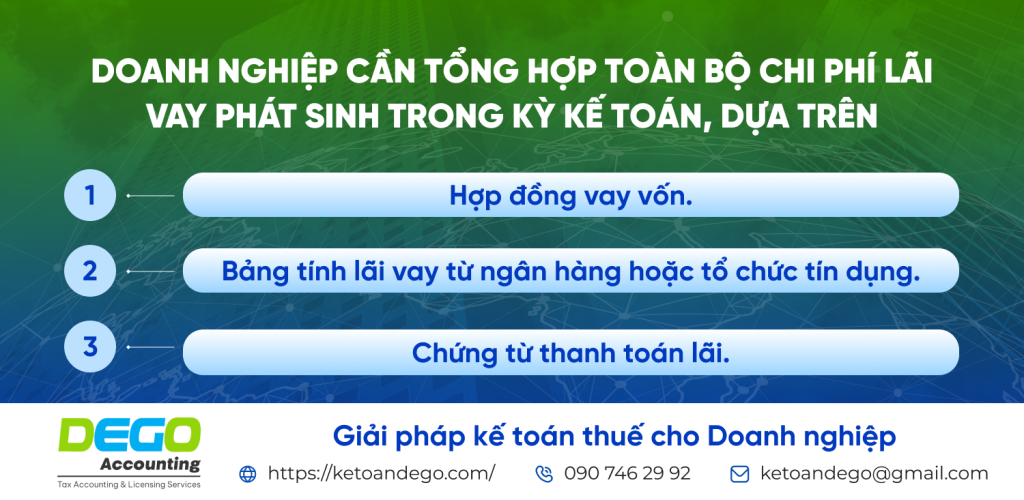

1. Tính chi phí lãi vay thực tế

Ví dụ: Doanh nghiệp vay 1 tỷ đồng với lãi suất 8%/năm, trả lãi hàng tháng. Chi phí lãi vay trong năm là 80 triệu đồng.

2. Áp dụng giới hạn khấu trừ

- Doanh nghiệp không có giao dịch liên kết: Toàn bộ chi phí lãi vay hợp lệ được khấu trừ, miễn là đáp ứng điều kiện về chứng từ và mục đích sử dụng.

- Doanh nghiệp có giao dịch liên kết:

- Tính EBITDA của kỳ kế toán.

- Xác định giới hạn chi phí lãi vay: 30% x EBITDA.

- So sánh chi phí lãi vay thực tế với giới hạn để xác định phần được khấu trừ.

Ví dụ: Nếu EBITDA là 500 triệu đồng, chi phí lãi vay tối đa được khấu trừ là 150 triệu đồng (30% x 500 triệu). Nếu chi phí lãi vay thực tế là 200 triệu đồng, chỉ 150 triệu đồng được khấu trừ.

3. Ghi nhận vào báo cáo tài chính

Chi phí lãi vay được ghi nhận vào tài khoản 635 (chi phí tài chính). Khi lập tờ khai thuế TNDN, doanh nghiệp cần điều chỉnh chi phí lãi vay theo giới hạn khấu trừ.

Bút toán:

- Nợ TK 635: Chi phí lãi vay.

- Có TK 111, 112: Tiền thanh toán lãi vay.

4. Báo cáo giao dịch liên kết

Doanh nghiệp có giao dịch liên kết cần lập báo cáo giao dịch liên kết (theo mẫu của Nghị định 132/2020/NĐ-CP) và nộp kèm tờ khai thuế TNDN để giải trình chi phí lãi vay.

IV. Lưu ý khi xác định chi phí lãi vay

1. Kiểm tra giao dịch liên kết

Doanh nghiệp cần xác định rõ có tồn tại giao dịch liên kết hay không, vì điều này ảnh hưởng trực tiếp đến giới hạn khấu trừ chi phí lãi vay. Giao dịch liên kết bao gồm các giao dịch với công ty mẹ, công ty con, hoặc các bên có quan hệ sở hữu.

2. Lưu trữ chứng từ

Hợp đồng vay, bảng tính lãi, và biên lai thanh toán cần được lưu trữ đầy đủ, rõ ràng để phục vụ kiểm tra từ cơ quan thuế.

3. Cập nhật quy định mới

Doanh nghiệp cần theo dõi các nghị định và thông tư mới nhất về thuế TNDN để đảm bảo tính toán chi phí lãi vay đúng quy định.

4. Tư vấn chuyên gia

Nếu doanh nghiệp không chắc chắn về cách tính toán hoặc báo cáo, nên tham khảo ý kiến từ các chuyên gia kế toán hoặc dịch vụ tư vấn thuế để tránh sai sót.

5. Sử dụng phần mềm kế toán

Phần mềm kế toán có thể hỗ trợ doanh nghiệp tính toán và theo dõi chi phí lãi vay, đảm bảo số liệu chính xác và tiết kiệm thời gian.

FAQs

Những câu hỏi thường gặp

1. Chi phí lãi vay có luôn được khấu trừ không?

Không, chi phí lãi vay chỉ được khấu trừ nếu đáp ứng các điều kiện về chứng từ và mục đích sử dụng.

2. EBITDA được tính như thế nào?

EBITDA = Lợi nhuận trước thuế + Chi phí lãi vay + Chi phí khấu hao.

3. Doanh nghiệp nhỏ có bị giới hạn lãi vay không?

Doanh nghiệp nhỏ không có giao dịch liên kết thường không bị giới hạn lãi vay.

Kết luận

Xác định chi phí lãi vay khi tính thuế TNDN là một nhiệm vụ đòi hỏi sự cẩn trọng và nắm rõ các quy định pháp luật. Kế toán Dego khuyến nghị doanh nghiệp lưu ý đến giới hạn khấu trừ, lưu trữ đầy đủ chứng từ, và cập nhật các quy định mới nhất để tránh rủi ro thuế. Nếu bạn cần thêm thông tin hoặc hỗ trợ chi tiết, hãy tìm hiểu thêm để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego