Table of Contents

Thông báo phát hành hóa đơn điện tử (HĐĐT) là bước bắt buộc để doanh nghiệp sử dụng hóa đơn hợp pháp trong giao dịch kinh doanh. Việc tuân thủ quy định này không chỉ giúp doanh nghiệp tránh rủi ro pháp lý mà còn tối ưu hóa quy trình quản lý thuế. Trong bài viết này, Kế toán Dego sẽ trình bày chi tiết quy định về thông báo phát hành HĐĐT theo Luật Quản lý thuế 2019, kèm ví dụ minh họa, kinh nghiệm thực tế, và các lưu ý quan trọng.

I. Thông báo phát hành hóa đơn điện tử là gì?

1. Khái niệm

Thông báo phát hành HĐĐT là thủ tục mà doanh nghiệp nộp cho cơ quan thuế để đăng ký sử dụng HĐĐT trước khi phát hành hóa đơn trong giao dịch. HĐĐT là chứng từ điện tử ghi nhận giao dịch cung cấp hàng hóa/dịch vụ, thay thế hóa đơn giấy từ 01/07/2022.

2. Quy định pháp luật liên quan

- Luật Quản lý thuế 2019: Yêu cầu tất cả doanh nghiệp sử dụng HĐĐT từ 01/07/2022.

- Nghị định 123/2020/NĐ-CP: Quy định chi tiết về nội dung, phát hành, và quản lý HĐĐT.

- Thông tư 78/2021/TT-BTC và Thông tư 32/2024/TT-BTC: Hướng dẫn mẫu thông báo, quy trình nộp, và sử dụng HĐĐT.

- Nghị định 125/2020/NĐ-CP: Quy định xử phạt vi phạm về HĐĐT.

3. Vai trò của thông báo phát hành HĐĐT

- Hợp pháp hóa hóa đơn: Đảm bảo HĐĐT được cơ quan thuế công nhận, tránh phạt hành chính.

- Hỗ trợ quản lý thuế: Giúp cơ quan thuế kiểm soát doanh thu, thuế GTGT, và giao dịch.

- Tăng hiệu quả vận hành: HĐĐT giảm chi phí in ấn, lưu trữ, và tăng tính chuyên nghiệp.

- Đáp ứng yêu cầu pháp lý: Đáp ứng quy định bắt buộc sử dụng HĐĐT từ 2022.

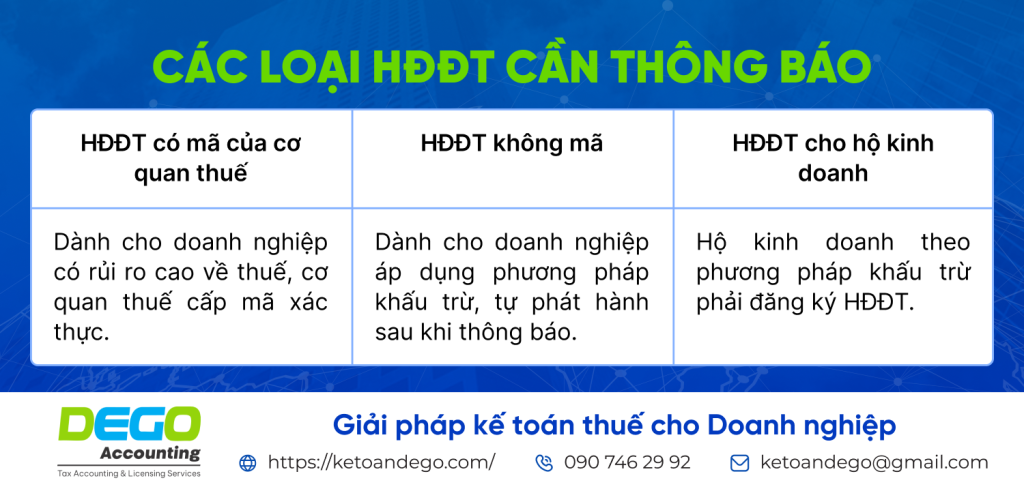

4. Các loại HĐĐT cần thông báo

5. Ví dụ minh họa

Công ty TNHH Thương mại Minh Phát muốn sử dụng HĐĐT không mã để bán hàng. Công ty nộp thông báo phát hành qua Cổng eTax, nhận chấp thuận sau 2 ngày, và bắt đầu phát hành HĐĐT từ số 0000001, ký hiệu MP/25E.

II. Quy định về thông báo phát hành HĐĐT

1. Đối tượng phải nộp thông báo

- Doanh nghiệp, tổ chức kinh tế sử dụng HĐĐT (có mã hoặc không mã).

- Hộ kinh doanh cá thể áp dụng phương pháp tính thuế GTGT theo khấu trừ.

- Tổ chức, cá nhân bán hàng hóa/dịch vụ chịu thuế GTGT.

- Miễn trừ: Hộ kinh doanh theo phương pháp khoán sử dụng hóa đơn bán hàng do cơ quan thuế cấp.

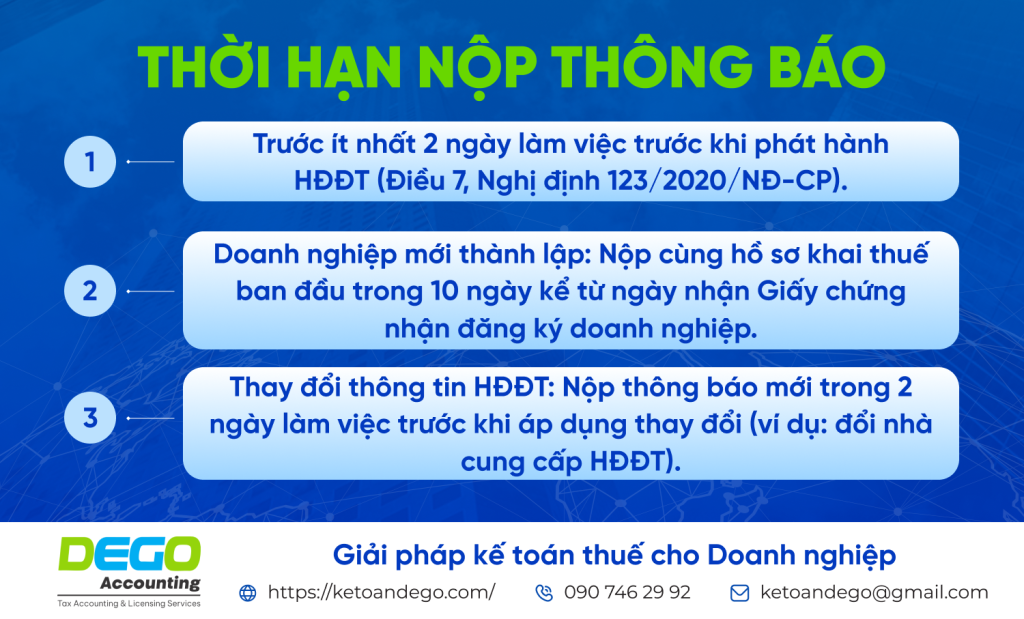

2. Thời hạn nộp thông báo

3. Hồ sơ thông báo phát hành HĐĐT

Hồ sơ bao gồm:

- Thông báo phát hành HĐĐT (Mẫu TB01/AC, Thông tư 32/2024/TT-BTC).

- Quyết định áp dụng HĐĐT: Do người đại diện pháp luật ký, nêu rõ loại HĐĐT (có mã/không mã).

- Hóa đơn mẫu: Thể hiện đầy đủ nội dung theo Điều 10, Nghị định 123/2020/NĐ-CP (mã số thuế, tên hàng hóa, thuế GTGT).

- Thông tin nhà cung cấp HĐĐT: Nếu sử dụng dịch vụ từ Viettel, VNPT, MISA, hoặc FPT.

4. Nội dung thông báo phát hành

- Tên, mã số thuế, địa chỉ, số điện thoại của doanh nghiệp.

- Loại HĐĐT (có mã/không mã), ký hiệu hóa đơn, số hóa đơn bắt đầu.

- Tên nhà cung cấp dịch vụ HĐĐT (nếu có).

- Ngày bắt đầu sử dụng HĐĐT.

- Hình thức truyền dữ liệu (trực tiếp qua eTax hoặc qua nhà cung cấp).

5. Ví dụ thực tế

Công ty cổ phần VinaTech nộp Mẫu TB01/AC qua eTax, sử dụng dịch vụ HĐĐT của MISA. Hồ sơ bao gồm quyết định áp dụng HĐĐT không mã, hóa đơn mẫu ký hiệu VT/25E, số bắt đầu 0000001. Sau 2 ngày, công ty nhận thông báo chấp thuận và bắt đầu phát hành HĐĐT.

III. Quy trình nộp thông báo phát hành HĐĐT

1. Chuẩn bị hồ sơ

- Điền đầy đủ Mẫu TB01/AC, kiểm tra thông tin mã số thuế, ký hiệu hóa đơn.

- Chuẩn bị quyết định áp dụng HĐĐT, ký bởi người đại diện pháp luật.

- Tạo hóa đơn mẫu trên phần mềm HĐĐT, đảm bảo đầy đủ nội dung bắt buộc.

- Ký số hồ sơ bằng chữ ký số của doanh nghiệp.

Xem thêm: Mẫu thông báo phát hành hóa đơn mẫu TB01/AC

2. Nộp hồ sơ

- Nộp qua Cổng eTax (https://thuedientu.gdt.gov.vn/) hoặc phần mềm HĐĐT của nhà cung cấp (Viettel, MISA).

- Ký số và gửi trực tuyến, không cần nộp bản cứng.

- Kiểm tra email hoặc eTax để nhận mã xác nhận nộp hồ sơ.

3. Nhận kết quả

- Cơ quan thuế xử lý trong 1-2 ngày làm việc.

- Nếu hợp lệ, doanh nghiệp nhận thông báo chấp thuận qua eTax.

- Nếu sai sót (thiếu thông tin, sai mã số thuế), bổ sung hồ sơ theo yêu cầu.

4. Phát hành và sử dụng HĐĐT

- Sau khi được chấp thuận, doanh nghiệp sử dụng phần mềm HĐĐT để lập và phát hành hóa đơn.

- Gửi HĐĐT cho khách hàng qua email, hệ thống HĐĐT, hoặc cung cấp mã tra cứu.

- Lưu trữ HĐĐT ít nhất 10 năm trên phần mềm hoặc đám mây.

5. Ví dụ thực tế

Công ty TNHH Minh Phát đăng ký HĐĐT không mã qua eTax, sử dụng dịch vụ Viettel. Hồ sơ gồm Mẫu TB01/AC, quyết định áp dụng, và hóa đơn mẫu. Sau 2 ngày, công ty nhận thông báo chấp thuận, bắt đầu phát hành HĐĐT từ số 0000001, ký hiệu MP/25E, và lưu trữ trên hệ thống Viettel.

IV. Lưu ý khi nộp thông báo phát hành HĐĐT

1. Đảm bảo thông tin chính xác

- Kiểm tra mã số thuế, ký hiệu hóa đơn, và ngày bắt đầu sử dụng để tránh từ chối hồ sơ.

- Sai thông tin có thể dẫn đến phạt từ 2-8 triệu đồng (Nghị định 125/2020/NĐ-CP).

2. Chọn nhà cung cấp HĐĐT uy tín

- Sử dụng dịch vụ từ Viettel, VNPT, MISA, hoặc FPT để đảm bảo tích hợp với eTax.

- Chi phí dịch vụ khoảng 1-3 triệu đồng/năm, tùy số lượng hóa đơn và gói dịch vụ.

3. Tuân thủ thời hạn nộp

- Nộp trước 2 ngày làm việc để tránh gián đoạn phát hành hóa đơn.

- Doanh nghiệp mới nên nộp cùng hồ sơ khai thuế ban đầu để tiết kiệm thời gian.

4. Kiểm tra chữ ký số

- Đảm bảo chữ ký số còn hiệu lực, kết nối ổn định với eTax.

- Gia hạn chữ ký số (1-3 triệu đồng/năm) nếu gần hết hạn trước khi nộp hồ sơ.

5. Lưu trữ hồ sơ và HĐĐT

- Lưu trữ thông báo phát hành, quyết định áp dụng, và HĐĐT ít nhất 10 năm.

- Sao lưu dữ liệu trên đám mây hoặc phần mềm kế toán để tránh mất mát.

6. Cập nhật quy định mới

- Theo dõi Thông tư 32/2024/TT-BTC và Nghị định 123/2020/NĐ-CP để nắm bắt thay đổi về HĐĐT.

- Tham gia hội thảo hoặc khóa học về HĐĐT do Tổng cục Thuế tổ chức.

- Đọc tài liệu từ Cổng eTax để hiểu rõ quy trình và yêu cầu mới.

7. Tránh sai phạm phổ biến

- Phát hành HĐĐT trước khi thông báo: Bị phạt từ 6-18 triệu đồng (Nghị định 125/2020/NĐ-CP).

- Sai thông tin trong thông báo: Dẫn đến từ chối hồ sơ, phải nộp lại.

- Không lưu trữ HĐĐT: Gây khó khăn khi kiểm tra thuế hoặc đối chiếu với khách hàng.

8. Kinh nghiệm thực tế

- Kiểm tra kết nối eTax: Thử đăng nhập và ký số trước khi nộp hồ sơ để tránh lỗi kỹ thuật.

- Lập lịch phát hành: Theo dõi số lượng và ký hiệu hóa đơn để quản lý hiệu quả.

- Thuê dịch vụ kế toán: Nếu không quen quy trình, thuê dịch vụ với chi phí 500.000-1 triệu đồng/lần.

- Tích hợp phần mềm: Sử dụng phần mềm HĐĐT tích hợp với MISA hoặc Fast để tự động hóa kê khai thuế.

- Đào tạo nhân sự: Tổ chức buổi đào tạo cho kế toán viên về quy định HĐĐT để giảm sai sót.

V. Các câu hỏi thường gặp (FAQs)

1. Ai phải nộp thông báo phát hành HĐĐT?

Doanh nghiệp, tổ chức kinh tế sử dụng HĐĐT và hộ kinh doanh theo phương pháp khấu trừ.

2. Thời gian nộp thông báo phát hành HĐĐT là bao lâu?

Trước ít nhất 2 ngày làm việc trước khi sử dụng HĐĐT.

3. Có thể nộp thông báo qua eTax không?

Có, nộp trực tuyến qua Cổng eTax hoặc phần mềm HĐĐT của nhà cung cấp.

VI. Kết luận

Thông báo phát hành hóa đơn điện tử là bước quan trọng để doanh nghiệp sử dụng hóa đơn hợp pháp, tuân thủ pháp luật và tối ưu hóa quản lý thuế. Kế toán Dego khuyến nghị chuẩn bị hồ sơ chính xác, chọn nhà cung cấp HĐĐT uy tín, và lưu trữ dữ liệu cẩn thận. Nếu bạn cần hỗ trợ thêm, hãy tìm hiểu chi tiết để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego