Table of Contents

Luật Quản lý thuế số 38/2019/QH14, có hiệu lực từ 01/07/2020, là văn bản pháp luật quan trọng, điều chỉnh các hoạt động quản lý thuế tại Việt Nam. Với nhiều quy định mới, doanh nghiệp và cá nhân thường gặp nhiều thắc mắc khi áp dụng. Bài viết này, Kế toán Dego, sẽ giải đáp 37 câu hỏi thường gặp về Luật Quản lý thuế số 38, giúp bạn hiểu rõ quy định và tuân thủ hiệu quả.

I. Tổng quan về Luật Quản lý thuế số 38

1. Luật Quản lý thuế số 38 là gì?

Luật Quản lý thuế số 38/2019/QH14, được Quốc hội thông qua ngày 13/06/2019, quy định về quản lý các loại thuế, như thuế GTGT, thuế TNDN, thuế TNCN, và các khoản thu ngân sách nhà nước.

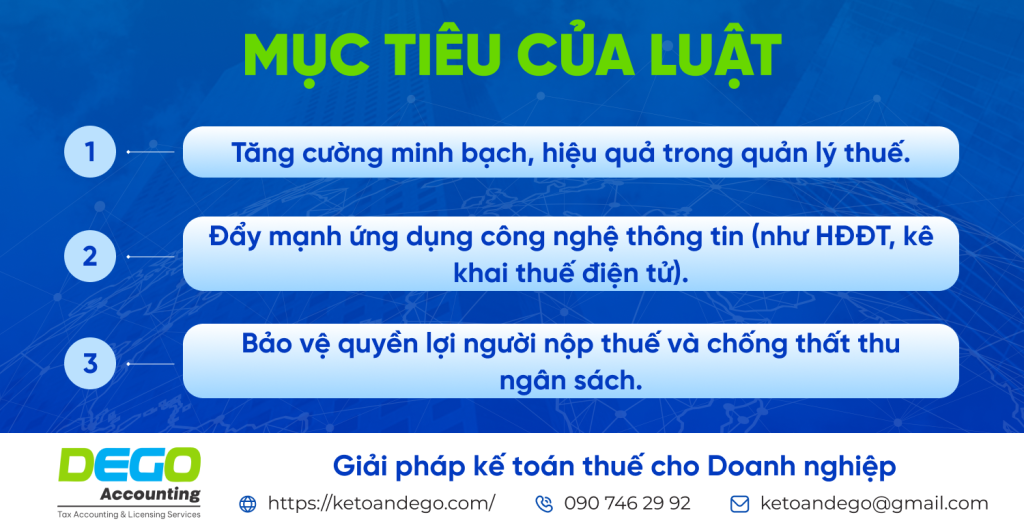

2. Mục tiêu của Luật

3. Những điểm mới nổi bật

- Bắt buộc sử dụng HĐĐT từ 01/07/2022.

- Quy định chặt chẽ về giao dịch liên kết và chống chuyển giá.

- Tăng mức phạt vi phạm hành chính về thuế (tối đa 200 triệu đồng).

4. Phạm vi áp dụng

Áp dụng cho doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân nộp thuế, và cơ quan quản lý thuế.

II. Câu hỏi về hóa đơn điện tử và kê khai thuế

1. HĐĐT có bắt buộc theo Luật số 38 không?

Có, Điều 60 quy định doanh nghiệp phải sử dụng HĐĐT từ 01/07/2022, trừ một số trường hợp đặc biệt.

2. Ai phải lập HĐĐT?

Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh (trừ hộ áp dụng phương pháp khoán) phải lập HĐĐT khi bán hàng, cung cấp dịch vụ.

3. HĐĐT có mã hay không mã khác nhau thế nào?

- Có mã: Được cơ quan thuế cấp mã xác thực, áp dụng cho doanh nghiệp rủi ro cao.

- Không mã: Doanh nghiệp tự lập, truyền dữ liệu tới cơ quan thuế.

4. Chậm lập HĐĐT bị phạt bao nhiêu?

Phạt từ 4-20 triệu đồng, theo Điều 24, Nghị định 125/2020/NĐ-CP.

5. HĐĐT sai sót xử lý ra sao?

Lập biên bản điều chỉnh, hủy hóa đơn, và lập hóa đơn mới, thông báo cơ quan thuế trong 3 ngày.

6. Doanh nghiệp mới thành lập có cần đăng ký HĐĐT không?

Có, phải thông báo phát hành HĐĐT trước khi sử dụng, theo Nghị định 123/2020/NĐ-CP.

7. Kê khai thuế GTGT theo phương pháp nào?

8. Kê khai thuế điện tử nộp ở đâu?

Nộp qua Cổng eTax (https://thuedientu.gdt.gov.vn/) hoặc phần mềm hỗ trợ như iHTKK.

9. Chậm nộp tờ khai thuế bị phạt thế nào?

Phạt từ 2-25 triệu đồng, tùy thời gian chậm, theo Nghị định 125/2020/NĐ-CP.

10. Hồ sơ hoàn thuế GTGT gồm những gì?

Tờ khai hoàn thuế, bảng kê hóa đơn đầu vào/đầu ra, và chứng từ liên quan.

III. Câu hỏi về thuế TNDN và giao dịch liên kết

11. Thuế TNDN tính thế nào?

Thuế TNDN = (Thu nhập chịu thuế – Chi phí được trừ) x 20% (thuế suất thông thường).

12. Chi phí nào không được trừ khi tính thuế TNDN?

Chi phí không có hóa đơn hợp lệ, chi phí vượt mức quy định (như lãi vay, khấu hao).

13. Giao dịch liên kết là gì?

Giao dịch giữa các bên có quan hệ sở hữu, kiểm soát (như công ty mẹ – con), theo Điều 68.

14. Giới hạn chi phí lãi vay khi tính thuế TNDN?

Không vượt 30% EBITDA, theo Nghị định 132/2020/NĐ-CP.

15. Hồ sơ giao dịch liên kết nộp khi nào?

Nộp cùng tờ khai quyết toán thuế TNDN, trước ngày 31/03 năm sau.

16. Chống chuyển giá được quy định ra sao?

Cơ quan thuế có quyền ấn định giá giao dịch liên kết nếu phát hiện dấu hiệu chuyển giá.

17. Doanh nghiệp lỗ có phải nộp thuế TNDN không?

Không, nhưng có thể chuyển lỗ sang các năm sau (tối đa 5 năm).

18. Ưu đãi thuế TNDN áp dụng cho ai?

Doanh nghiệp đầu tư vào lĩnh vực công nghệ cao, khu công nghiệp, hoặc vùng khó khăn.

IV. Câu hỏi về thuế TNCN và quản lý thuế

19. Thuế TNCN tính thế nào?

Dựa trên thu nhập chịu thuế, áp dụng biểu thuế lũy tiến từng phần (5-35%).

20. Giảm trừ gia cảnh là gì?

Bản thân: 11 triệu đồng/tháng; người phụ thuộc: 4,4 triệu đồng/tháng/người.

21. Ai phải đăng ký MST cá nhân?

Người có thu nhập chịu thuế TNCN hoặc thực hiện giao dịch cần MST.

22. Thay đổi thông tin MST nộp ở đâu?

Nộp qua eTax hoặc Chi cục Thuế nơi đăng ký MST, dùng Mẫu 08-MST.

23. Chậm nộp thuế TNCN bị phạt bao nhiêu?

Phạt 0,03% số tiền chậm nộp mỗi ngày, theo Điều 13, Nghị định 125/2020/NĐ-CP.

24. Hoàn thuế TNCN khi nào?

Khi có số thuế nộp thừa (ví dụ: giảm trừ người phụ thuộc chưa tính hết).

25. Hồ sơ quyết toán thuế TNCN gồm gì?

Tờ khai 02/QTT-TNCN, bảng lương, và chứng từ khấu trừ thuế.

26. Doanh nghiệp có phải nộp thuế môn bài không?

Có, mức thuế từ 1-3 triệu đồng/năm, tùy quy mô.

27. Chậm nộp thuế môn bài bị phạt thế nào?

Phạt từ 1-5 triệu đồng, theo Nghị định 125/2020/NĐ-CP.

V. Câu hỏi về xử phạt và quyền lợi người nộp thuế

28. Mức phạt tối đa vi phạm thuế là bao nhiêu?

Tối đa 200 triệu đồng cho tổ chức, 100 triệu đồng cho cá nhân.

29. Trốn thuế bị xử lý ra sao?

Phạt từ 1-3 lần số thuế trốn, hoặc truy cứu trách nhiệm hình sự nếu số tiền lớn.

30. Khiếu nại quyết định thuế ở đâu?

Nộp đơn khiếu nại tại cơ quan thuế ban hành quyết định hoặc Tòa án.

31. Quyền lợi của người nộp thuế là gì?

Được cung cấp thông tin, hỗ trợ kê khai, và bảo mật thông tin thuế.

32. Cơ quan thuế có quyền kiểm tra đột xuất không?

Có, theo Điều 110, để phát hiện vi phạm hoặc xác minh hồ sơ.

33. Thanh tra thuế kéo dài bao lâu?

Tối đa 45 ngày tại trụ sở doanh nghiệp, có thể gia hạn 1 lần.

34. Hồ sơ miễn, giảm thuế nộp ở đâu?

Nộp tại Chi cục Thuế quản lý trực tiếp, kèm chứng từ chứng minh.

35. Gia hạn nộp thuế áp dụng khi nào?

Khi doanh nghiệp gặp khó khăn do thiên tai, dịch bệnh, hoặc phá sản.

36. Xóa nợ thuế được quy định ra sao?

Áp dụng cho doanh nghiệp giải thể, phá sản, hoặc nợ quá 10 năm (Điều 83).

37. Ứng dụng công nghệ trong quản lý thuế?

Sử dụng eTax, iHTKK, và HĐĐT để kê khai, nộp thuế, và tra cứu thông tin.

VI. Lưu ý khi áp dụng Luật Quản lý thuế số 38

1. Cập nhật quy định mới

Doanh nghiệp cần theo dõi các thông tư, nghị định hướng dẫn (như Thông tư 32/2024/TT-BTC) để tuân thủ.

2. Sử dụng HĐĐT và eTax

Chuyển đổi hoàn toàn sang HĐĐT và kê khai qua eTax để tiết kiệm thời gian, giảm rủi ro.

3. Lưu trữ chứng từ

Hóa đơn, hợp đồng, và chứng từ thuế phải lưu trữ ít nhất 10 năm để phục vụ kiểm tra.

4. Đào tạo nhân sự

Kế toán cần được đào tạo về Luật số 38, HĐĐT, và kê khai thuế điện tử.

Xem thêm: Luật quản lý thuế 2019 số 38/2019/QH14 áp dụng năm 2025

5. Tư vấn chuyên gia

Thuê dịch vụ kế toán hoặc tư vấn thuế để xử lý các vấn đề phức tạp như giao dịch liên kết, hoàn thuế.

6. Kinh nghiệm thực tế

- Lập lịch kê khai thuế hàng tháng/quý để tránh chậm nộp.

- Sử dụng phần mềm kế toán tích hợp eTax để tự động hóa báo cáo.

- Thường xuyên kiểm tra thông báo từ cơ quan thuế trên eTax để xử lý kịp thời.

FAQs

Những câu hỏi thường gặp

1. Luật Quản lý thuế số 38 có hiệu lực khi nào?

Từ 01/07/2020, với một số điều khoản từ 01/07/2022.

2. HĐĐT có bắt buộc theo Luật số 38 không?

Có, bắt buộc từ 01/07/2022.

3. Chậm nộp thuế bị phạt bao nhiêu?

Phạt 0,03% số tiền chậm nộp mỗi ngày.

Kết luận

Luật Quản lý thuế số 38 mang lại nhiều thay đổi tích cực, nhưng cũng đặt ra thách thức về tuân thủ cho doanh nghiệp và cá nhân. Kế toán Dego khuyến nghị bạn nắm rõ quy định, sử dụng công nghệ, và tham khảo chuyên gia để quản lý thuế hiệu quả. Nếu bạn cần thêm hỗ trợ, hãy tìm hiểu thêm để được tư vấn chi tiết.

Xem thêm tại Website Kế toán Dego