Table of Contents

Hóa đơn là công cụ không thể thiếu trong quản lý thuế và giao dịch kinh doanh. Với sự chuyển đổi số, hóa đơn điện tử (HĐĐT) dần thay thế hóa đơn đặt in (hóa đơn giấy). Tuy nhiên, nhiều doanh nghiệp vẫn băn khoăn nên chọn loại nào. Bài viết này, Kế toán Dego, sẽ phân tích chi tiết về HĐĐT và hóa đơn đặt in, so sánh ưu nhược điểm, và đưa ra gợi ý để doanh nghiệp quyết định loại hóa đơn phù hợp.

I. Hóa đơn điện tử là gì?

1. Khái niệm hóa đơn điện tử

HĐĐT là hóa đơn được lập, lưu trữ, và quản lý dưới dạng dữ liệu điện tử, đáp ứng quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. HĐĐT có giá trị pháp lý tương đương hóa đơn giấy.

2. Các loại hóa đơn điện tử

- HĐĐT có mã: Được cơ quan thuế cấp mã xác thực, áp dụng cho doanh nghiệp rủi ro cao.

- HĐĐT không có mã: Doanh nghiệp tự lập, truyền dữ liệu tới cơ quan thuế.

- HĐĐT đặc thù: Dùng cho xuất khẩu, bán tài sản công.

3. Lợi ích của hóa đơn điện tử

4. Quy định bắt buộc

Từ 01/07/2022, HĐĐT là bắt buộc theo Luật Quản lý thuế số 38/2019/QH14, trừ một số trường hợp đặc biệt được phép dùng hóa đơn giấy đến hết 30/06/2022.

Xem thêm: Luật quản lý thuế 2019 số 38/2019/QH14 áp dụng năm 2025

II. Hóa đơn đặt in là gì?

1. Khái niệm hóa đơn đặt in

Hóa đơn đặt in là hóa đơn giấy do doanh nghiệp đặt in tại cơ sở in được cấp phép, theo quy định tại Thông tư 39/2014/TT-BTC (hết hiệu lực với hóa đơn mới từ 01/07/2022). Hóa đơn này được lập bằng tay hoặc in từ máy tính.

2. Đặc điểm của hóa đơn đặt in

- Hình thức: Hóa đơn giấy, gồm nhiều liên (thường 3 liên: lưu, giao khách, kế toán).

- Nội dung: Mã số thuế, ký hiệu, số hóa đơn, thông tin hàng hóa/dịch vụ.

- Ứng dụng: Dùng trước 01/07/2022, phổ biến với doanh nghiệp nhỏ, hộ kinh doanh.

3. Quy trình sử dụng

- Đăng ký phát hành tại cơ quan thuế.

- Đặt in tại cơ sở in, đảm bảo đúng mẫu đã đăng ký.

- Lập hóa đơn, giao cho khách hàng, và lưu trữ báo cáo.

4. Hạn chế của hóa đơn đặt in

- Tốn chi phí in ấn, lưu trữ, và vận chuyển.

- Dễ mất mát, hư hỏng, hoặc làm giả.

- Quy trình quản lý phức tạp, dễ sai sót.

III. So sánh hóa đơn điện tử và hóa đơn đặt in

1. Về chi phí

- HĐĐT: Chi phí thấp (chỉ trả phí phần mềm, khoảng 500.000-2 triệu đồng/năm), không cần in ấn.

- Hóa đơn đặt in: Chi phí cao (in ấn, lưu kho, vận chuyển), khoảng 300-500 đồng/hóa đơn.

2. Về tiện lợi

- HĐĐT: Lập nhanh, gửi qua email, tích hợp với phần mềm kế toán.

- Hóa đơn đặt in: Lập thủ công, giao trực tiếp, mất thời gian quản lý.

3. Về tính pháp lý

- HĐĐT: Đáp ứng quy định hiện hành, bắt buộc từ 01/07/2022.

- Hóa đơn đặt in: Chỉ được dùng trước 01/07/2022, hiện không còn phù hợp.

4. Về lưu trữ

- HĐĐT: Lưu trữ điện tử 10 năm, dễ tra cứu, an toàn.

- Hóa đơn đặt in: Lưu trữ vật lý, dễ hư hỏng, chiếm không gian.

5. Về rủi ro

- HĐĐT: Giảm rủi ro làm giả, sai sót nhờ truyền dữ liệu trực tiếp.

- Hóa đơn đặt in: Dễ bị làm giả, mất mát, hoặc sai sót khi lập.

IV. Loại nào tốt hơn? Kinh nghiệm thực tế

1. Hóa đơn điện tử là lựa chọn tối ưu

- Lý do: HĐĐT đáp ứng quy định pháp luật, tiết kiệm chi phí, tiện lợi, và phù hợp với xu hướng chuyển đổi số.

- Ứng dụng: Phù hợp với mọi doanh nghiệp, từ nhỏ đến lớn, đặc biệt là doanh nghiệp áp dụng phương pháp khấu trừ thuế GTGT.

2. Khi nào nên dùng hóa đơn đặt in?

Hóa đơn đặt in chỉ phù hợp trước 01/07/2022 hoặc trong các trường hợp đặc biệt (như khu vực không có internet, theo Thông tư 78/2021/TT-BTC). Hiện nay, hầu hết doanh nghiệp đã chuyển sang HĐĐT.

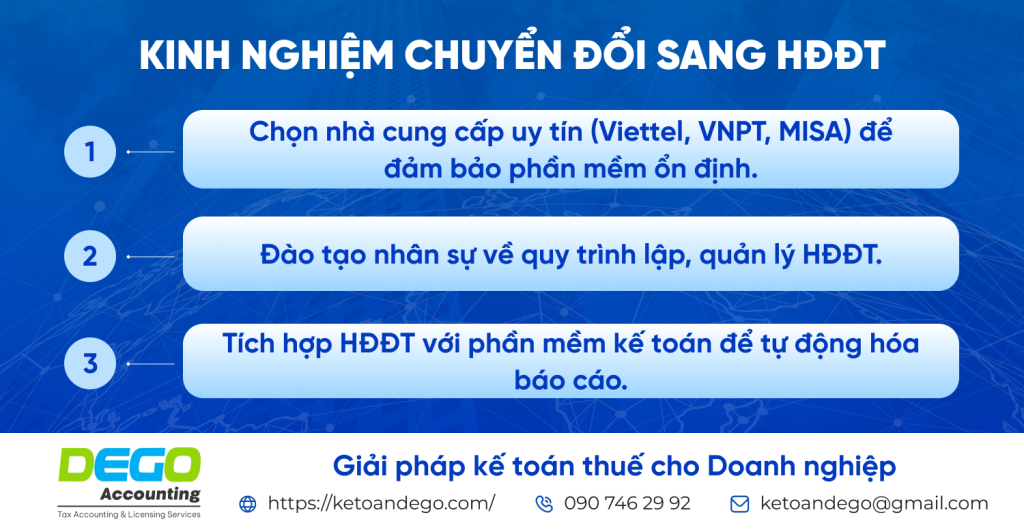

3. Kinh nghiệm chuyển đổi sang HĐĐT

4. Xử lý khó khăn khi chuyển đổi

- Khó khăn: Khách hàng chưa quen nhận HĐĐT, thiếu kỹ năng sử dụng phần mềm.

- Giải pháp: Hướng dẫn khách hàng tra cứu HĐĐT trên Cổng eTax, hỗ trợ qua email hoặc hotline.

5. Kinh nghiệm thực tế

- Lập kế hoạch chuyển đổi HĐĐT sớm (trước 3-6 tháng) để tránh gián đoạn.

- Sao lưu dữ liệu HĐĐT định kỳ để đảm bảo an toàn.

- Tham gia các hội thảo về HĐĐT để cập nhật quy định mới.

V. Lưu ý khi sử dụng hóa đơn

1. Tuân thủ quy định pháp luật

Doanh nghiệp phải đăng ký và thông báo phát hành HĐĐT trước khi sử dụng, tránh phạt từ 4-20 triệu đồng.

2. Kiểm tra tính hợp lệ

HĐĐT phải có đầy đủ nội dung bắt buộc, đúng mã số thuế, và được truyền dữ liệu tới cơ quan thuế.

3. Chọn nhà cung cấp uy tín

Hợp tác với các nhà cung cấp lớn để đảm bảo phần mềm HĐĐT tương thích với Cổng eTax.

4. Đào tạo nhân sự

Kế toán cần được đào tạo về quy trình HĐĐT, xử lý sai sót, và báo cáo thuế.

5. Cập nhật quy định mới

Theo dõi Thông tư 32/2024/TT-BTC và các văn bản mới để tuân thủ quy định HĐĐT.

6. Tránh sai phạm phổ biến

- Không lập HĐĐT đúng thời điểm giao dịch.

- Sử dụng hóa đơn giấy sau 01/07/2022.

- Không truyền dữ liệu hóa đơn kịp thời.

FAQs

Những câu hỏi thường gặp

1. HĐĐT có bắt buộc không?

Có, bắt buộc từ 01/07/2022 theo Nghị định 123/2020/NĐ-CP.

2. Hóa đơn đặt in còn dùng được không?

Không, trừ trường hợp đặc biệt được phép đến hết 30/06/2022.

3. HĐĐT có ưu điểm gì so với hóa đơn đặt in?

Tiết kiệm chi phí, tiện lợi, minh bạch, và an toàn.

Kết luận

Hóa đơn điện tử là lựa chọn vượt trội so với hóa đơn đặt in nhờ tính tiện lợi, tiết kiệm, và tuân thủ quy định pháp luật. Kế toán Dego khuyến nghị doanh nghiệp chuyển đổi sang HĐĐT, chọn nhà cung cấp uy tín, và đào tạo nhân sự để quản lý hiệu quả. Nếu bạn cần thêm hỗ trợ, hãy tìm hiểu thêm để được tư vấn chi tiết.

Xem thêm tại Website Kế toán Dego