Table of Contents

Thuế thu nhập cá nhân (TNCN) là loại thuế đánh vào thu nhập của cá nhân, ảnh hưởng trực tiếp đến người lao động và doanh nghiệp. Hiểu rõ các mức thuế suất TNCN và cách áp dụng giúp đảm bảo tuân thủ pháp luật, tối ưu chi phí thuế. Kế toán Dego sẽ trình bày chi tiết các mức thuế suất TNCN, cách tính, và kinh nghiệm thực tế theo quy định pháp luật Việt Nam hiện hành.

I. Tổng quan về thuế TNCN

Thuế TNCN là thuế đánh vào thu nhập của cá nhân từ tiền lương, kinh doanh, đầu tư, hoặc các nguồn khác. Doanh nghiệp có trách nhiệm khấu trừ và nộp thuế thay cho người lao động. Hiểu rõ thuế TNCN giúp doanh nghiệp và cá nhân tuân thủ pháp luật.

Quy định pháp luật bao gồm Luật Thuế TNCN 2007, Nghị định 65/2013/NĐ-CP, và Thông tư 111/2013/TT-BTC. Các văn bản này hướng dẫn chi tiết cách tính và kê khai thuế TNCN. Doanh nghiệp cần cập nhật để tránh sai sót.

Ví dụ, một công ty phải khấu trừ thuế TNCN từ lương nhân viên và nộp cho cơ quan thuế. Sử dụng phần mềm kế toán như MISA giúp tự động hóa quy trình. Hãy cùng khám phá các mức thuế suất và cách áp dụng.

Xem thêm: Luật thuế thu nhập cá nhân 2007 số 04/2007/QH12 áp dụng 2024

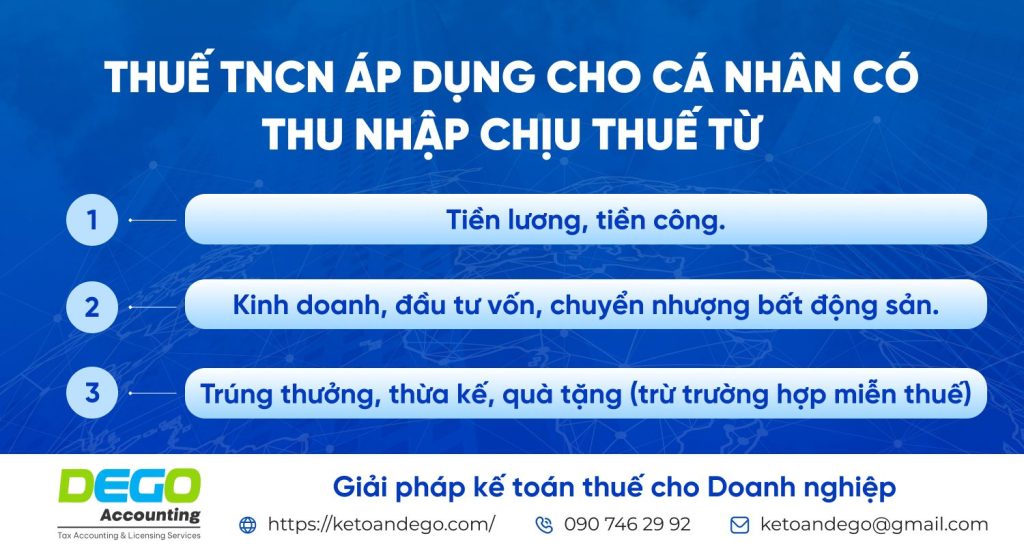

1. Đối tượng chịu thuế TNCN

2. Vai trò của thuế TNCN

Thuế TNCN giúp điều tiết thu nhập, tăng nguồn thu ngân sách, và đảm bảo công bằng xã hội. Đối với doanh nghiệp, khấu trừ thuế TNCN đúng cách giúp tránh rủi ro pháp lý. Hiểu rõ thuế TNCN giúp tối ưu chi phí cho cả doanh nghiệp và cá nhân.

3. Quy định pháp luật liên quan

Luật Thuế TNCN 2007 quy định các mức thuế suất và thu nhập chịu thuế. Nghị định 65/2013/NĐ-CP hướng dẫn giảm trừ gia cảnh. Thông tư 111/2013/TT-BTC quy định chi tiết cách khấu trừ và kê khai.

II. Các mức thuế suất thuế TNCN

Thuế TNCN có các mức thuế suất khác nhau tùy theo loại thu nhập và đối tượng (cư trú hoặc không cư trú). Dưới đây là các mức thuế suất và cách áp dụng theo quy định mới nhất.

1. Thuế TNCN đối với cá nhân cư trú

Cá nhân cư trú (sống tại Việt Nam ≥ 183 ngày/năm) chịu thuế TNCN theo biểu thuế lũy tiến từng phần:

| Thu nhập chịu thuế/tháng (triệu đồng) | Thuế suất |

| Đến 5 | 5% |

| Trên 5 đến 10 | 10% |

| Trên 10 đến 18 | 15% |

| Trên 18 đến 32 | 20% |

| Trên 32 đến 52 | 25% |

| Trên 52 đến 80 | 30% |

| Trên 80 | 35% |

Thu nhập chịu thuế = Thu nhập – Giảm trừ gia cảnh (11 triệu đồng/tháng bản thân, 4,4 triệu đồng/người phụ thuộc).

Ví dụ, nhân viên A có lương 20 triệu đồng/tháng, 1 người phụ thuộc:

- Thu nhập chịu thuế = 20 triệu – 11 triệu – 4,4 triệu = 4,6 triệu đồng.

- Thuế TNCN = 4,6 triệu x 5% = 0,23 triệu đồng.

2. Thuế TNCN đối với cá nhân không cư trú

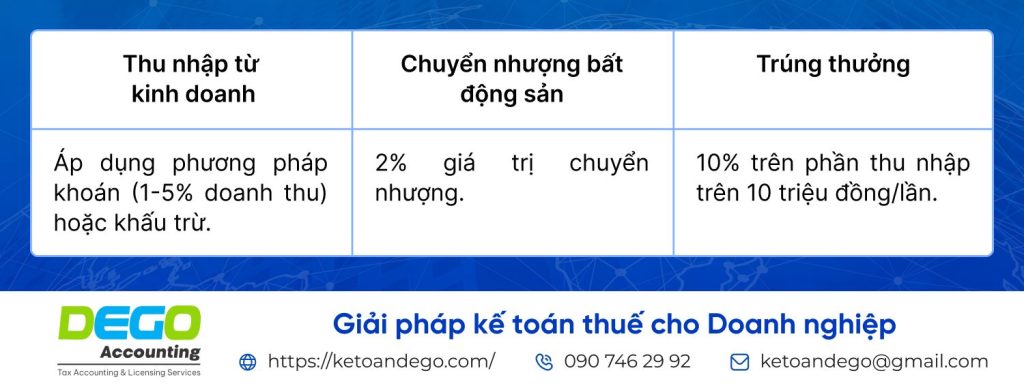

Cá nhân không cư trú chịu thuế suất cố định 20% trên thu nhập phát sinh tại Việt Nam, không được giảm trừ gia cảnh. Ví dụ, một chuyên gia nước ngoài nhận lương 50 triệu đồng, thuế TNCN = 50 triệu x 20% = 10 triệu đồng.

3. Thuế TNCN đối với thu nhập khác

Ví dụ, cá nhân trúng thưởng 50 triệu đồng, thuế TNCN = (50 triệu – 10 triệu) x 10% = 4 triệu đồng.

4. Giảm trừ gia cảnh

Giảm trừ gia cảnh bao gồm 11 triệu đồng/tháng cho bản thân và 4,4 triệu đồng/người phụ thuộc. Hồ sơ giảm trừ bao gồm mã số thuế người phụ thuộc, giấy khai sinh (nếu cần). Doanh nghiệp cần xác minh để áp dụng đúng.

5. Ví dụ minh họa

Công ty Minh Phát khấu trừ thuế TNCN cho nhân viên B, lương 30 triệu đồng/tháng, 2 người phụ thuộc:

- Thu nhập chịu thuế = 30 triệu – 11 triệu – (4,4 triệu x 2) = 10,2 triệu đồng.

- Thuế TNCN = (5 triệu x 5%) + (5,2 triệu x 10%) = 0,25 triệu + 0,52 triệu = 0,77 triệu đồng.

III. Cách áp dụng thuế TNCN mới nhất

Từ năm 2025, một số thay đổi trong áp dụng thuế TNCN đã được cập nhật để phù hợp với tình hình kinh tế. Doanh nghiệp và cá nhân cần nắm rõ để tuân thủ và tối ưu chi phí thuế.

1. Kê khai thuế TNCN

Doanh nghiệp kê khai thuế TNCN hàng tháng/quý (Mẫu 05/KK-TNCN) trước ngày 20 của tháng tiếp theo qua Cổng eTax. Tờ khai ghi rõ thu nhập, giảm trừ, và thuế khấu trừ.

Ví dụ, Minh Phát nộp tờ khai quý 2/2025 trước ngày 20/07/2025, ghi thuế TNCN khấu trừ cho 10 nhân viên. Sử dụng phần mềm iHTKK giúp tự động hóa kê khai.

2. Nộp thuế TNCN

Thuế TNCN được nộp qua tài khoản ngân hàng hoặc Kho bạc Nhà nước. Doanh nghiệp cần kiểm tra số dư tài khoản trước khi nộp. Lưu biên lai nộp thuế ít nhất 10 năm.

3. Quyết toán thuế TNCN

Doanh nghiệp quyết toán thuế TNCN (Mẫu 05/QTT-TNCN) trước ngày 31/03 năm sau. Cá nhân có thu nhập từ nhiều nguồn phải tự quyết toán nếu thuế khấu trừ chưa đủ.

Ví dụ, nhân viên A có thu nhập từ lương và kinh doanh, tự quyết toán trước 31/03/2026 để điều chỉnh thuế TNCN. Sử dụng eTax cá nhân giúp đơn giản hóa quy trình.

4. Sử dụng HĐĐT

HĐĐT phải ghi rõ thu nhập chịu thuế TNCN (nếu có), như thu nhập từ kinh doanh, dịch vụ. Doanh nghiệp cần đảm bảo HĐĐT hợp lệ để khấu trừ thuế đúng quy định.

5. Cập nhật quy định mới (2025)

Thông tư 25/2024/TT-BTC tăng mức giảm trừ gia cảnh lên 11 triệu đồng/tháng (bản thân) và 4,4 triệu đồng/người phụ thuộc từ 01/01/2025. Thuế TNCN từ kinh doanh áp dụng mức khoán mới cho một số ngành nghề.

IV. Lưu ý và kinh nghiệm thực tế

Quản lý thuế TNCN đòi hỏi doanh nghiệp và cá nhân cẩn thận trong tính toán, kê khai, và lưu trữ. Dưới đây là các lưu ý và kinh nghiệm thực tế để áp dụng hiệu quả.

1. Đảm bảo tính toán chính xác

Kiểm tra thu nhập chịu thuế và giảm trừ gia cảnh để tính thuế TNCN đúng. Sai sót có thể dẫn đến nộp thừa/thiếu thuế. Sử dụng bảng lương và phần mềm kế toán để đối chiếu.

2. Tuân thủ thời hạn kê khai

Chậm nộp tờ khai bị phạt từ 2-25 triệu đồng (Nghị định 125/2020/NĐ-CP). Sử dụng Google Calendar hoặc phần mềm kế toán để đặt nhắc nhở. Điều này giúp tránh rủi ro phạt hành chính.

3. Sử dụng phần mềm kế toán

Phần mềm MISA, Fast giúp tự động tính thuế TNCN, chi phí 2-5 triệu đồng/năm. Tích hợp HĐĐT và bảng lương để đồng bộ dữ liệu, giảm sai sót. Kiểm tra chữ ký số định kỳ.

4. Lưu trữ cẩn thận

Lưu trữ bảng lương, HĐĐT, tờ khai, và biên lai nộp thuế ít nhất 10 năm. Sao lưu dữ liệu trên Google Drive hoặc phần mềm quản lý tài liệu. Phân loại chứng từ theo tháng/quý.

5. Kinh nghiệm thực tế

Doanh nghiệp nên kiểm tra định kỳ bảng lương và tờ khai thuế TNCN để đảm bảo chính xác. Ví dụ, Công ty Minh Phát sử dụng MISA để tự động hóa khấu trừ thuế TNCN, giảm 40% thời gian xử lý. Đào tạo nhân viên về quy định thuế là cần thiết.

Thuê dịch vụ kế toán (1-3 triệu đồng/tháng) giúp doanh nghiệp nhỏ tiết kiệm chi phí. Liên hệ hotline Tổng cục Thuế (1800-1523) khi có thắc mắc. Cá nhân nên sử dụng eTax cá nhân để tự quyết toán thuế dễ dàng.

6. Tránh sai phạm phổ biến

- Sai giảm trừ gia cảnh: Không đăng ký người phụ thuộc, dẫn đến tính thuế sai.

- Chậm nộp tờ khai: Phạt từ 2-25 triệu đồng, lãi chậm nộp 0,05%/ngày.

- Sai khấu trừ: Khấu trừ thuế TNCN không đúng biểu thuế lũy tiến.

7. Lợi ích của quản lý thuế TNCN tốt

Quản lý thuế TNCN tốt giúp doanh nghiệp tuân thủ pháp luật, minh bạch tài chính, và tối ưu chi phí. Cá nhân được hưởng đúng mức giảm trừ, tránh nộp thừa thuế. Ví dụ, Minh Phát sử dụng Fast để quản lý thuế TNCN, giảm 30% chi phí nhân sự kế toán.

8. Tối ưu hóa thuế TNCN

Doanh nghiệp nên đăng ký đầy đủ người phụ thuộc để tối ưu giảm trừ gia cảnh. Cá nhân có thể tận dụng các khoản thu nhập miễn thuế (như phúc lợi) để giảm thuế TNCN. Sử dụng phần mềm kế toán giúp quản lý thuế hiệu quả hơn.

V. Các câu hỏi thường gặp (FAQs)

1. Thuế TNCN áp dụng cho thu nhập nào?

Tiền lương, kinh doanh, đầu tư vốn, chuyển nhượng bất động sản, trúng thưởng, v.v.

2. Mức giảm trừ gia cảnh hiện tại là bao nhiêu?

11 triệu đồng/tháng (bản thân), 4,4 triệu đồng/người phụ thuộc (từ 01/01/2025).

3. Thời hạn quyết toán thuế TNCN là khi nào?

Trước ngày 31/03 năm sau cho doanh nghiệp, 30/04 cho cá nhân tự quyết toán.

VI. Kết luận

Hiểu rõ các mức thuế suất thuế TNCN và cách áp dụng giúp doanh nghiệp và cá nhân tuân thủ pháp luật, tối ưu chi phí thuế. Kế toán Dego khuyến nghị sử dụng phần mềm kế toán, đảm bảo chứng từ hợp lệ, và cập nhật quy định mới. Hãy khám phá thêm thông tin để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego