Table of Contents

Thuế nhập khẩu ô tô là yếu tố quan trọng quyết định giá bán và chiến lược kinh doanh của doanh nghiệp nhập khẩu, đồng thời ảnh hưởng đến người tiêu dùng. Hiểu rõ cách tính thuế và các mức thuế suất giúp doanh nghiệp tối ưu chi phí và tuân thủ pháp luật. Kế toán Dego sẽ cung cấp hướng dẫn chi tiết về cách tính thuế nhập khẩu ô tô, các mức thuế hiện hành, kinh nghiệm thực tế, và chiến lược dài hạn theo quy định Việt Nam.

I. Tổng quan về thuế nhập khẩu ô tô

Thuế nhập khẩu ô tô là loại thuế áp dụng cho ô tô nhập khẩu qua cửa khẩu Việt Nam, nhằm điều tiết thị trường, bảo vệ sản xuất trong nước, và tăng ngân sách nhà nước. Thuế này bao gồm thuế nhập khẩu, thuế tiêu thụ đặc biệt (TTĐB), và thuế giá trị gia tăng (GTGT). Việc nắm rõ quy định và quy trình giúp doanh nghiệp lập kế hoạch tài chính hiệu quả.

Quy định pháp luật chính bao gồm Luật Thuế xuất khẩu, nhập khẩu 2016, Nghị định 122/2016/NĐ-CP, Nghị định 108/2015/NĐ-CP, và các hiep định thương mại tự do (FTA) như CPTPP, EVFTA, AFTA.

Xem thêm: Luật thuế xuất khẩu, thuế nhập khẩu mới nhất 2025

1. Khái niệm và vai trò

Thuế nhập khẩu ô tô được tính dựa trên giá trị hải quan, thuế suất, và các yếu tố ưu đãi từ FTA. Vai trò của thuế bao gồm bảo vệ ngành sản xuất nội địa (như Thaco, VinFast), điều tiết cung cầu, và tạo nguồn thu ngân sách. Thuế cao làm tăng giá bán ô tô nhập khẩu, ảnh hưởng đến người tiêu dùng và chiến lược kinh doanh.

Ví dụ, thuế nhập khẩu ô tô từ EU giảm từ 70% xuống 0% (EVFTA) giúp giảm giá bán, tăng sức cạnh tranh so với xe sản xuất trong nước.

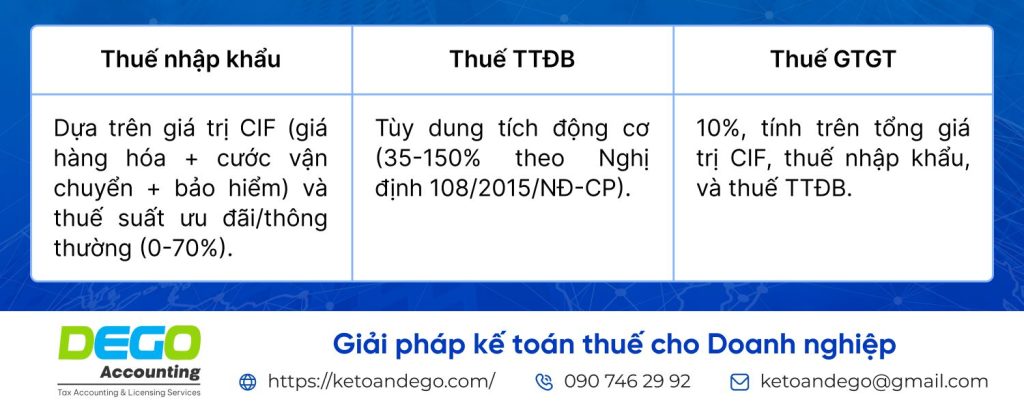

2. Các loại thuế liên quan

Ví dụ, một chiếc ô tô nhập khẩu từ Nhật Bản chịu cả ba loại thuế, làm giá bán tăng gấp 2-3 lần so với giá gốc, ảnh hưởng lớn đến quyết định mua của khách hàng.

3. Tầm quan trọng của việc nắm rõ thuế suất

Hiểu rõ thuế suất giúp doanh nghiệp dự đoán chi phí nhập khẩu, định giá sản phẩm cạnh tranh, và tận dụng ưu đãi từ FTA. Sai sót trong tính thuế có thể dẫn đến phạt 20% số thuế thiếu (Nghị định 128/2021/NĐ-CP) hoặc tăng chi phí không cần thiết. Sử dụng phần mềm hải quan như ECUS giúp giảm 40% thời gian xử lý.

II. Các mức thuế suất nhập khẩu ô tô hiện hành

Thuế suất nhập khẩu ô tô phụ thuộc vào xuất xứ, loại xe (con, tải, khách), và hiệp định FTA. Dưới đây là phân tích chi tiết các mức thuế suất (tính đến 05/07/2025).

1. Thuế suất ưu đãi và ưu đãi đặc biệt

- Thuế suất ưu đãi: Áp dụng cho ô tô từ các nước có FTA với Việt Nam:

- ASEAN (AFTA): 0% cho ô tô nguyên chiếc từ Thái Lan, Indonesia (C/O Form D).

- CPTPP: 0-10% cho ô tô từ Nhật Bản, Canada (C/O Form CPTPP), giảm dần đến 0% vào 2028.

- EVFTA: 0-10% cho ô tô từ EU (C/O Form EUR.1), giảm dần đến 0% vào 2027.

- Thuế suất thông thường: 150% thuế suất ưu đãi, áp dụng cho ô tô không có C/O (ví dụ: từ Mỹ, Trung Quốc không có FTA), thường 50-70%.

Ví dụ, ô tô 2.0L từ Thái Lan có C/O Form D được hưởng thuế suất 0%, trong khi ô tô từ Mỹ không có C/O chịu thuế suất 70%.

2. Thuế TTĐB và GTGT

- Thuế TTĐB: Tùy dung tích động cơ (Nghị định 108/2015/NĐ-CP):

- Dưới 1.5L: 35%.

- 1.5-2.0L: 45%.

- 2.0-3.0L: 60%.

- Trên 3.0L: 90-150%.

- Thuế GTGT: 10%, tính trên tổng giá trị CIF + thuế nhập khẩu + thuế TTĐB.

Ví dụ, ô tô 2.5L từ Nhật Bản có thuế TTĐB 60%, làm tăng đáng kể giá trị tính thuế GTGT, đẩy giá bán lên cao.

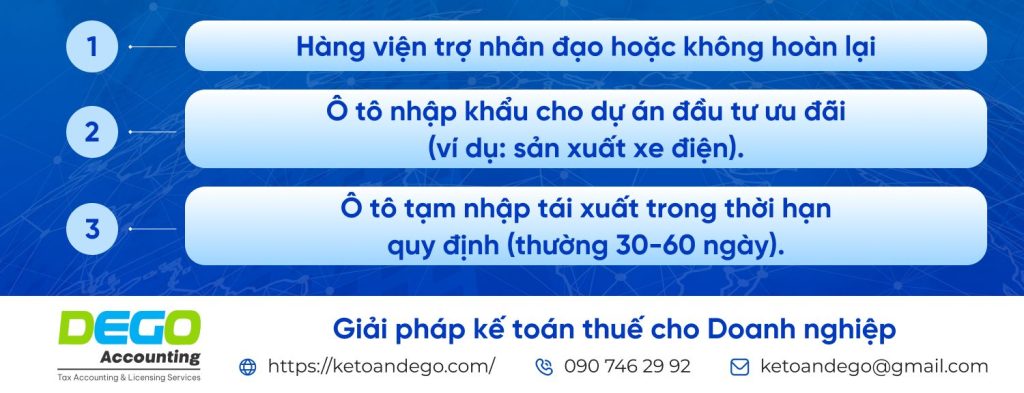

3. Các trường hợp miễn thuế

Theo Nghị định 134/2016/NĐ-CP, ô tô nhập khẩu được miễn thuế trong các trường hợp:

Ví dụ, một tổ chức nhập khẩu ô tô cứu trợ thiên tai được miễn thuế nhập khẩu nếu có giấy xác nhận từ cơ quan có thẩm quyền.

III. Cách tính thuế nhập khẩu ô tô

Tính thuế nhập khẩu ô tô đòi hỏi xác định giá trị hải quan, áp dụng thuế suất, và tính các loại thuế liên quan (nhập khẩu, TTĐB, GTGT). Dưới đây là quy trình chi tiết.

1. Xác định giá trị hải quan

Giá trị hải quan = Giá CIF + các chi phí khác (nếu có, như chi phí kiểm định, lưu kho). Giá CIF được ghi trong hợp đồng nhập khẩu, hóa đơn thương mại, và vận đơn.

Ví dụ, một chiếc ô tô từ Nhật Bản có giá CIF 1,2 tỷ đồng, không có chi phí khác, giá trị hải quan là 1,2 tỷ đồng.

2. Công thức tính thuế

- Thuế nhập khẩu = Giá trị hải quan x Thuế suất nhập khẩu.

- Thuế TTĐB = (Giá trị hải quan + Thuế nhập khẩu) x Thuế suất TTĐB.

- Thuế GTGT = (Giá trị hải quan + Thuế nhập khẩu + Thuế TTĐB) x 10%.

Ví dụ, ô tô giá CIF 1,2 tỷ đồng, thuế nhập khẩu 10% (CPTPP), thuế TTĐB 45% (động cơ 2.0L):

- Thuế nhập khẩu = 1,2 tỷ x 10% = 120 triệu đồng.

- Thuế TTĐB = (1,2 tỷ + 120 triệu) x 45% = 594 triệu đồng.

- Thuế GTGT = (1,2 tỷ + 120 triệu + 594 triệu) x 10% = 191,4 triệu đồng.

- Tổng thuế = 120 + 594 + 191,4 = 905,4 triệu đồng.

3. Kê khai và nộp thuế

- Tờ khai hải quan: Đăng ký trên hệ thống VNACCS/VCIS, điền mã HS (8703 cho ô tô con), giá CIF, và C/O (nếu có).

- Nộp thuế: Thanh toán qua ngân hàng liên kết (Vietcombank, BIDV) hoặc Cổng eTax trước khi thông quan.

- Thời hạn: Trong 30 ngày kể từ ngày đăng ký tờ khai hải quan.

- Kinh nghiệm thực tế: Sử dụng VNACCS/VCIS giúp tự động tính thuế, giảm 50% thời gian kê khai. Ví dụ, doanh nghiệp nhập ô tô nộp thuế 905,4 triệu đồng qua Vietcombank, nhận thông quan sau 1 ngày.

4. Tận dụng ưu đãi từ FTA

Doanh nghiệp cần nộp C/O (Form D, EUR.1, CPTPP) trong 30 ngày từ ngày đăng ký tờ khai để hưởng thuế suất ưu đãi. Ví dụ, ô tô từ Thái Lan có C/O Form D được miễn thuế nhập khẩu (0%), tiết kiệm 840 triệu đồng cho lô hàng giá CIF 1,2 tỷ đồng.

Doanh nghiệp nên kiểm tra xuất xứ hàng hóa trên website Tổng cục Hải quan (customs.gov.vn) hoặc tham khảo Kế toán Dego để áp dụng đúng FTA.

IV. Lưu ý và kinh nghiệm tối ưu hóa

Tính thuế nhập khẩu ô tô đúng cách giúp doanh nghiệp giảm chi phí, tránh rủi ro pháp lý, và tối ưu giá bán. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

1. Kiểm tra số liệu và chứng từ

- Kiểm tra mã HS: Đảm bảo mã HS 8703 (ô tô con) hoặc 8704 (ô tô tải) chính xác trên VNACCS/VCIS. Sai mã HS dẫn đến áp dụng sai thuế suất, bị phạt 20% số thuế thiếu.

- Lưu trữ chứng từ: Lưu hóa đơn, C/O, và tờ khai hải quan ít nhất 5 năm trên Google Drive hoặc phần mềm ECUS.

- Kinh nghiệm thực tế: Sử dụng bảng kê Excel để theo dõi thuế nhập khẩu theo lô hàng, giảm 30% thời gian đối chiếu. Ví dụ, doanh nghiệp nhập ô tô kiểm tra C/O trên Excel, phát hiện thiếu Form D, bổ sung kịp thời.

2. Tối ưu chi phí và tận dụng FTA

- Tận dụng FTA: Nộp C/O Form D (ASEAN), EUR.1 (EU), hoặc CPTPP để giảm thuế suất từ 70% xuống 0-10%. Ví dụ, doanh nghiệp nhập ô tô từ EU tiết kiệm 600 triệu đồng nhờ C/O Form EUR.1.

- Thuê dịch vụ hải quan: Chi phí 2-5 triệu đồng/lô hàng giúp xử lý nhanh tờ khai và tối ưu thuế suất.

- Kinh nghiệm thực tế: Sử dụng phần mềm ECUS để tra cứu mã HS và thuế suất, giảm 40% thời gian xử lý.

3. Tránh sai sót và xử lý tình huống thực tế

- Sai sót phổ biến:

- Sai mã HS, dẫn đến áp dụng thuế suất cao hơn (70% thay vì 0%).

- Chậm nộp C/O, mất quyền hưởng thuế suất ưu đãi.

- Hạch toán sai thuế nhập khẩu vào tài khoản chi phí sai (642 thay vì 156).

- Giải pháp xử lý:

- Kiểm tra mã HS và C/O trước khi nộp tờ khai, sử dụng VNACCS/VCIS.

- Nộp tờ khai bổ sung nếu phát hiện sai sót trước thời hạn thông quan.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp C/O (30 ngày).

- Tình huống thực tế: Một doanh nghiệp sai mã HS ô tô, nộp tờ khai bổ sung trước ngày thông quan, tránh phạt 50 triệu đồng.

4. Chiến lược dài hạn

- Tự động hóa quy trình: Sử dụng VNACCS/VCIS tích hợp với phần mềm kế toán (MISA, Fast) để tự động tính thuế và hạch toán.

- Đào tạo nhân viên: Tổ chức khóa đào tạo về thuế nhập khẩu và FTA, giúp nhân viên nắm rõ quy định và giảm 50% sai sót.

- Hợp tác với chuyên gia: Thuê dịch vụ hải quan hoặc tư vấn từ Kế toán Dego để xử lý lô hàng phức tạp, như xe điện hoặc xe chuyên dụng.

V. Các câu hỏi thường gặp (FAQs)

1. Thuế nhập khẩu ô tô từ ASEAN là bao nhiêu?

0% nếu có C/O Form D (AFTA), áp dụng cho ô tô từ Thái Lan, Indonesia.

2. Làm sao để tính thuế nhập khẩu ô tô chính xác?

Dựa trên giá CIF, thuế suất nhập khẩu, TTĐB, và GTGT, sử dụng VNACCS/VCIS để kê khai.

3. Ô tô nhập khẩu có được miễn thuế không?

Có, nếu là hàng viện trợ, tạm nhập tái xuất, hoặc thuộc dự án đầu tư ưu đãi.

VI. Kết luận

Hiểu rõ cách tính thuế nhập khẩu ô tô và các mức thuế suất giúp doanh nghiệp tối ưu chi phí và tuân thủ pháp luật. Kế toán Dego khuyến nghị sử dụng VNACCS/VCIS, tận dụng FTA, và kiểm tra chứng từ cẩn thận. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego