Table of Contents

Thuế suất thuế GTGT là loại thuế gián thu áp dụng trên giá trị tăng thêm của hàng hóa, dịch vụ, ảnh hưởng trực tiếp đến giá bán và chi phí của doanh nghiệp. Hiểu rõ các mức thuế suất GTGT và đối tượng áp dụng giúp doanh nghiệp kê khai thuế chính xác, tối ưu chi phí. Kế toán Dego sẽ cung cấp hướng dẫn chi tiết về thuế suất GTGT, các mức thuế, đối tượng áp dụng, kinh nghiệm thực tế, và mẹo tối ưu hóa theo quy định Việt Nam hiện hành.

I. Tổng quan về thuế GTGT

Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ trong quá trình sản xuất, kinh doanh. Doanh nghiệp thu thuế GTGT từ khách hàng và nộp lại cho nhà nước sau khi khấu trừ thuế đầu vào. Hiểu rõ thuế suất và đối tượng áp dụng là yếu tố then chốt để kê khai thuế đúng.

Quy định pháp luật chính bao gồm Luật Thuế GTGT 2008, Thông tư 219/2013/TT-BTC, Thông tư 26/2015/TT-BTC, và Nghị định 44/2023/NĐ-CP (giảm thuế GTGT 8% đến 31/12/2025).

1. Khái niệm thuế GTGT

Thuế GTGT là thuế gián thu, áp dụng cho hầu hết hàng hóa, dịch vụ trừ các trường hợp được miễn thuế. Thuế này được tính dựa trên giá trị hàng hóa/dịch vụ bán ra (thuế đầu ra) trừ đi thuế đầu vào từ nhà cung cấp. Các mức thuế suất phổ biến là 0%, 5%, 8%, và 10%.

Ví dụ, một doanh nghiệp bán hàng hóa thu 1 tỷ đồng, thuế GTGT đầu ra 100 triệu đồng (10%), khấu trừ thuế đầu vào 60 triệu đồng, nộp thuế GTGT 40 triệu đồng.

2. Vai trò của thuế GTGT

Thuế GTGT giúp nhà nước thu ngân sách, điều tiết thị trường, và đảm bảo công bằng giữa các doanh nghiệp. Kê khai thuế GTGT đúng giúp doanh nghiệp tránh phạt (0,05%/ngày hoặc 2-25 triệu đồng theo Nghị định 125/2020/NĐ-CP). Sử dụng Cổng eTax và phần mềm kế toán như MISA giúp tiết kiệm 50% thời gian kê khai.

Xem thêm: Nghị định 125/2020/NĐ-CP xử phạt vi phạm hành chính về thuế

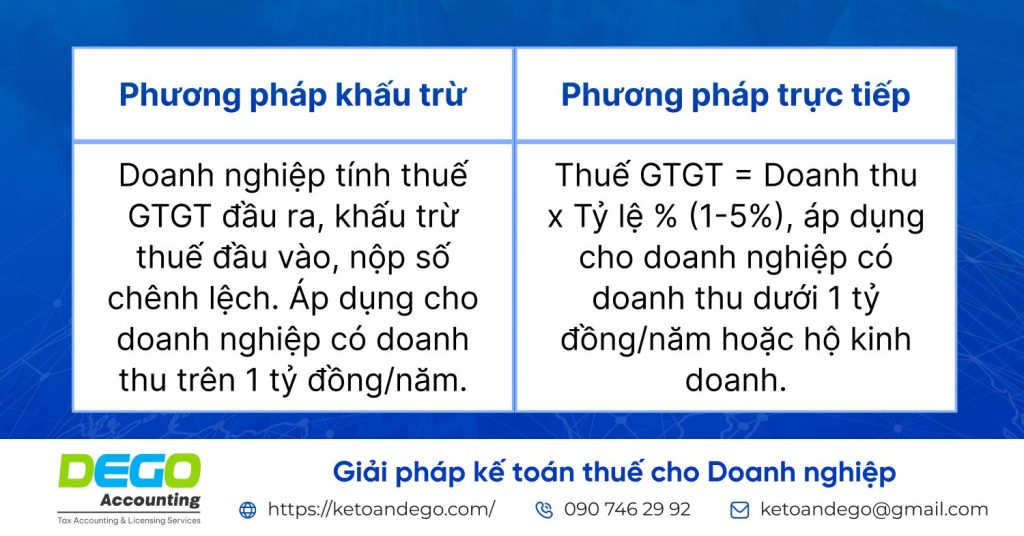

3. Các phương pháp tính thuế GTGT

Kinh nghiệm thực tế: Doanh nghiệp nên chọn phương pháp khấu trừ nếu có hóa đơn đầu vào hợp lệ để tối ưu chi phí thuế.

II. Các mức thuế suất GTGT và đối tượng áp dụng

Thuế suất GTGT được quy định chi tiết trong Thông tư 219/2013/TT-BTC và Nghị định 44/2023/NĐ-CP. Dưới đây là phân tích các mức thuế suất và đối tượng áp dụng.

1. Thuế suất 0%

- Đối tượng áp dụng:

- Hàng hóa, dịch vụ xuất khẩu (trừ một số trường hợp như chuyển giao công nghệ, dịch vụ tái bảo hiểm).

- Vận tải quốc tế, dịch vụ hàng không, hàng hải quốc tế.

- Hàng hóa, dịch vụ cung cấp cho khu phi thuế quan.

- Ví dụ: Doanh nghiệp xuất khẩu cà phê ra EU áp dụng thuế suất 0%, không thu thuế GTGT đầu ra nhưng được khấu trừ thuế đầu vào.

- Lưu ý: Cần có hợp đồng xuất khẩu, vận đơn quốc tế, và chứng từ thanh toán qua ngân hàng để được áp dụng thuế suất 0%.

2. Thuế suất 5%

- Đối tượng áp dụng:

- Nước sạch sinh hoạt, thuốc chữa bệnh, sản phẩm nông nghiệp (chưa qua chế biến).

- Dịch vụ y tế, giáo dục, đào tạo nghề.

- Sản phẩm trồng trọt, chăn nuôi, thủy sản (chưa qua chế biến).

- Ví dụ: Doanh nghiệp bán thuốc chữa bệnh thu 100 triệu đồng, thuế GTGT đầu ra 5 triệu đồng (5%), khấu trừ thuế đầu vào 3 triệu đồng, nộp thuế 2 triệu đồng.

- Lưu ý: Hóa đơn GTGT phải ghi rõ thuế suất 5% để cơ quan thuế chấp nhận khấu trừ.

3. Thuế suất 8% (tạm thời đến 31/12/2025)

- Đối tượng áp dụng: Hàng hóa, dịch vụ thuộc diện giảm thuế theo Nghị định 44/2023/NĐ-CP (trừ hàng hóa, dịch vụ không được giảm như xăng dầu, rượu bia).

- Ví dụ: Doanh nghiệp bán quần áo thu 500 triệu đồng, thuế GTGT đầu ra 40 triệu đồng (8%), khấu trừ thuế đầu vào 25 triệu đồng, nộp thuế 15 triệu đồng.

- Lưu ý: Cần kiểm tra danh mục hàng hóa/dịch vụ được giảm thuế trên website Tổng cục Thuế (gdt.gov.vn).

4. Thuế suất 10%

- Đối tượng áp dụng: Hầu hết hàng hóa, dịch vụ còn lại, như thực phẩm chế biến, dịch vụ ăn uống, xây dựng, vận tải nội địa.

- Ví dụ: Doanh nghiệp cung cấp dịch vụ vận tải nội địa thu 1 tỷ đồng, thuế GTGT đầu ra 100 triệu đồng (10%), khấu trừ thuế đầu vào 70 triệu đồng, nộp thuế 30 triệu đồng.

- Lưu ý: Thuế suất 10% áp dụng mặc định nếu không thuộc diện 0%, 5%, hoặc 8%.

5. Hàng hóa, dịch vụ miễn thuế GTGT

- Đối tượng áp dụng:

- Sản phẩm nông nghiệp tự sản xuất bán trực tiếp.

- Dịch vụ tín dụng, bảo hiểm nhân thọ, chuyển nhượng bất động sản (trừ nhà ở xã hội).

- Dịch vụ bưu chính, viễn thông công ích.

- Lưu ý: Doanh nghiệp không thu thuế GTGT đầu ra và không được khấu trừ thuế đầu vào.

III. Quy trình kê khai thuế GTGT

Kê khai thuế GTGT đòi hỏi sự chính xác để tránh sai sót và phạt. Dưới đây là quy trình chi tiết và các lưu ý thực tế.

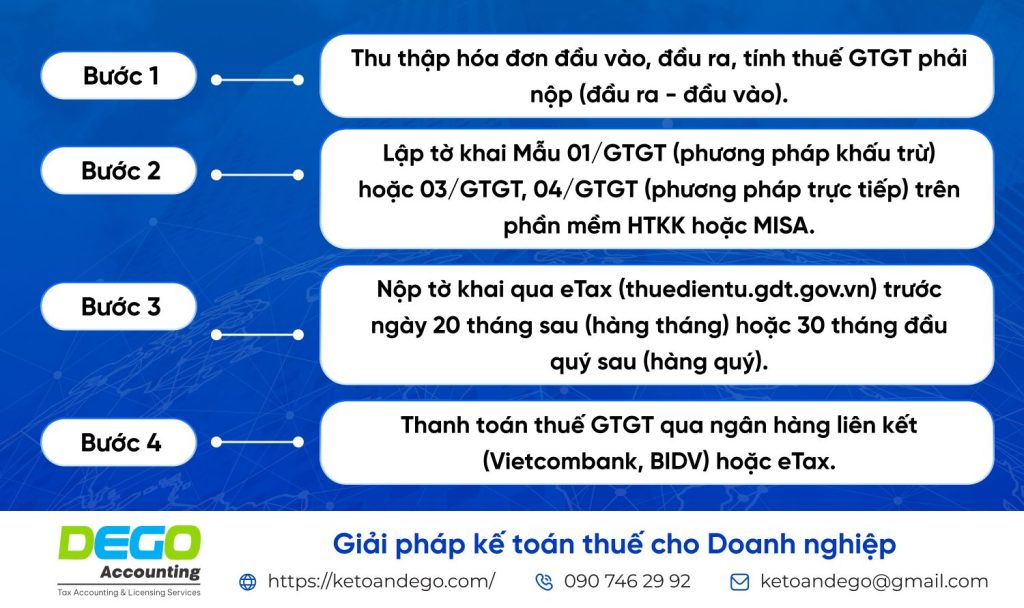

1. Lập và nộp tờ khai thuế GTGT

Ví dụ, doanh nghiệp có doanh thu 2 tỷ đồng, thuế đầu ra 160 triệu đồng (8%), đầu vào 100 triệu đồng, nộp thuế GTGT 60 triệu đồng trước ngày 20/08/2025.

2. Kiểm tra và lưu trữ hóa đơn

- Kiểm tra hóa đơn: Đảm bảo hóa đơn đầu vào hợp lệ, ghi đúng thuế suất (0%, 5%, 8%, 10%). Hóa đơn sai thuế suất bị từ chối khấu trừ.

- Lưu trữ: Lưu hóa đơn điện tử (HĐĐT) và tờ khai thuế ít nhất 10 năm (Luật Kế toán 2015) trên Google Drive hoặc MISA.

- Kinh nghiệm thực tế: Sử dụng Google Sheets để phân loại hóa đơn theo thuế suất, giảm 30% thời gian kiểm tra.

3. Xử lý sai sót và hoàn thuế

- Sai sót phổ biến:

- Sai thuế suất (ví dụ: áp dụng 10% thay vì 8%).

- Chậm nộp tờ khai, bị phạt 0,05%/ngày.

- Hóa đơn đầu vào không hợp lệ, không được khấu trừ.

- Giải pháp xử lý:

- Nộp tờ khai bổ sung (Mẫu 01/KHBS) nếu phát hiện sai sót trước thời hạn quyết toán.

- Nộp đơn xin hoàn thuế GTGT nếu thuế đầu vào lớn hơn đầu ra (Mẫu 01/ĐNHT).

- Tình huống thực tế: Doanh nghiệp áp dụng sai thuế suất 10% thay vì 8%, nộp tờ khai bổ sung, tránh phạt 10 triệu đồng.

4. Chiến lược dài hạn

- Tự động hóa quy trình: Sử dụng MISA, Fast tích hợp với eTax để tự động lập tờ khai và hạch toán.

- Đào tạo nhân viên: Tổ chức khóa đào tạo về thuế GTGT, giúp giảm 50% sai sót.

- Hợp tác với chuyên gia: Thuê dịch vụ kế toán từ Kế toán Dego để xử lý hồ sơ phức tạp, như hoàn thuế GTGT.

IV. Lưu ý và kinh nghiệm tối ưu hóa

Kê khai thuế GTGT đúng cách giúp doanh nghiệp tuân thủ pháp luật và tối ưu chi phí. Dưới đây là các lưu ý và kinh nghiệm thực tế.

1. Kiểm tra hóa đơn và thuế suất

- Kiểm tra hóa đơn: Đảm bảo hóa đơn ghi đúng thuế suất và thông tin MST, tránh bị từ chối khấu trừ.

- Xác định thuế suất: Tham khảo Thông tư 219/2013/TT-BTC để áp dụng đúng thuế suất (0%, 5%, 8%, 10%).

- Kinh nghiệm thực tế: Sử dụng Google Sheets để phân loại hóa đơn theo thuế suất, giảm 30% thời gian kiểm tra.

2. Tối ưu chi phí thuế

- Tận dụng khấu trừ: Thu thập đầy đủ hóa đơn đầu vào hợp lệ để khấu trừ tối đa thuế GTGT.

- Giảm thuế 8%: Áp dụng Nghị định 44/2023/NĐ-CP để giảm thuế GTGT cho hàng hóa/dịch vụ đủ điều kiện.

- Kinh nghiệm thực tế: Thuê dịch vụ kế toán (2-5 triệu đồng/tháng) giúp tối ưu hóa khấu trừ thuế GTGT, tiết kiệm 20-50 triệu đồng/năm.

3. Tránh sai sót và chiến lược dài hạn

- Sai sót phổ biến:

- Áp dụng sai thuế suất, dẫn đến nộp thiếu thuế.

- Lưu trữ hóa đơn không đầy đủ, bị phạt khi kiểm tra.

- Giải pháp xử lý:

- Kiểm tra hóa đơn và tờ khai trước khi nộp, sử dụng MISA để tự động hóa.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp thuế.

- Chiến lược dài hạn: Đào tạo nhân viên về thuế GTGT, sử dụng phần mềm kế toán, và hợp tác với Kế toán Dego để xử lý hoàn thuế.

Ví dụ, doanh nghiệp tổ chức khóa đào tạo về thuế GTGT, giảm 60% sai sót và tiết kiệm 15 triệu đồng chi phí phạt trong năm 2025.

V. Các câu hỏi thường gặp (FAQs)

1. Thuế suất GTGT 8% áp dụng đến khi nào?

Đến 31/12/2025, theo Nghị định 44/2023/NĐ-CP.

2. Hàng hóa nào được áp dụng thuế suất 0%?

Hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế, cung cấp cho khu phi thuế quan.

3. Làm sao để kê khai thuế GTGT chính xác?

Sử dụng Mẫu 01/GTGT, kiểm tra hóa đơn hợp lệ, và nộp qua eTax trước thời hạn.

VI. Kết luận

Hiểu rõ các mức thuế suất GTGT và đối tượng áp dụng giúp doanh nghiệp kê khai thuế chính xác, tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng eTax, kiểm tra hóa đơn cẩn thận, và áp dụng phần mềm kế toán. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego