Thuế nhà thầu (Foreign Contractor Tax – FCT) là loại thuế áp dụng cho tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ tại Việt Nam, ảnh hưởng lớn đến chi phí và báo cáo tài chính của doanh nghiệp Việt Nam. Hiểu rõ quy định, đối tượng, và cách tính thuế nhà thầu giúp doanh nghiệp tuân thủ pháp luật và tối ưu chi phí. Kế toán Dego sẽ cung cấp hướng dẫn chi tiết về thuế nhà thầu, kèm ví dụ minh họa, kinh nghiệm thực tế, và mẹo tối ưu hóa theo quy định Việt Nam hiện hành.

I. Tổng quan về thuế nhà thầu

Thuế nhà thầu là sự kết hợp giữa thuế giá trị gia tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN), áp dụng cho tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam. Thuế này được kê khai và nộp bởi bên Việt Nam ký hợp đồng với nhà thầu nước ngoài. Quy định pháp luật chính bao gồm Thông tư 103/2014/TT-BTC, Luật Thuế GTGT 2008, Luật Thuế TNDN 2008, và các hiệp định tránh đánh thuế hai lần (DTA).

1. Khái niệm thuế nhà thầu

Thuế nhà thầu áp dụng cho tổ chức, cá nhân nước ngoài cung cấp dịch vụ, hàng hóa kèm dịch vụ, hoặc có thu nhập phát sinh tại Việt Nam. Thuế bao gồm GTGT (nếu áp dụng) và TNDN, được tính theo phương pháp khấu trừ hoặc trực tiếp. Bên Việt Nam có trách nhiệm khấu trừ và nộp thuế thay cho nhà thầu nước ngoài.

Ví dụ, một công ty Việt Nam thuê dịch vụ quảng cáo từ công ty Mỹ phải nộp thuế nhà thầu với thuế GTGT 5% và TNDN 2% (phương pháp trực tiếp).

2. Vai trò của thuế nhà thầu

Thuế nhà thầu giúp nhà nước thu ngân sách từ hoạt động kinh doanh quốc tế, đảm bảo công bằng giữa nhà thầu trong và ngoài nước. Kê khai thuế đúng giúp doanh nghiệp Việt Nam tránh phạt (20% số thuế thiếu hoặc 0,05%/ngày chậm nộp). Sử dụng phần mềm kế toán như MISA hoặc Fast giúp giảm 40% thời gian xử lý.

3. Các phương pháp tính thuế nhà thầu

Theo Thông tư 103/2014/TT-BTC, thuế nhà thầu được tính theo hai phương pháp:

Ví dụ, một công ty Việt Nam trả 1 tỷ đồng cho dịch vụ tư vấn từ công ty Singapore (phương pháp trực tiếp), nộp thuế GTGT 50 triệu đồng (5%) và TNDN 20 triệu đồng (2%).

II. Quy định và đối tượng áp dụng thuế nhà thầu

Thuế nhà thầu được quy định chi tiết trong Thông tư 103/2014/TT-BTC, áp dụng cho nhiều đối tượng và trường hợp cụ thể.

1. Đối tượng áp dụng

- Tổ chức, cá nhân nước ngoài: Cung cấp dịch vụ (tư vấn, quảng cáo, chuyển giao công nghệ), hàng hóa kèm dịch vụ (lắp đặt, bảo trì), hoặc có thu nhập tại Việt Nam (lãi tiền vay, bản quyền).

- Bên Việt Nam: Có trách nhiệm khấu trừ và nộp thuế nhà thầu khi thanh toán cho nhà thầu nước ngoài.

- Trường hợp đặc biệt: Hàng hóa nhập khẩu không kèm dịch vụ tại Việt Nam (miễn thuế nhà thầu).

Ví dụ, công ty Việt Nam thuê dịch vụ phần mềm từ công ty Nhật Bản phải nộp thuế nhà thầu, trong khi nhập khẩu máy móc không kèm dịch vụ được miễn.

2. Các trường hợp chịu thuế nhà thầu

Ví dụ, công ty Việt Nam thanh toán 2 tỷ đồng cho dịch vụ lắp đặt máy móc từ công ty Đức, nộp thuế GTGT 60 triệu đồng (3%) và TNDN 40 triệu đồng (2%).

3. Quy định pháp luật

- Thông tư 103/2014/TT-BTC: Hướng dẫn tính, kê khai, và nộp thuế nhà thầu.

- DTA: Hiệp định tránh đánh thuế hai lần giữa Việt Nam và các quốc gia (như Nhật Bản, Singapore) giúp giảm thuế TNDN.

- Thời hạn nộp thuế: Trong 10 ngày từ ngày phát sinh nghĩa vụ thuế hoặc trước khi thanh toán cho nhà thầu.

III. Cách tính và kê khai thuế nhà thầu

Tính và kê khai thuế nhà thầu đòi hỏi sự chính xác để đảm bảo tuân thủ pháp luật. Dưới đây là quy trình chi tiết.

1. Tính thuế nhà thầu

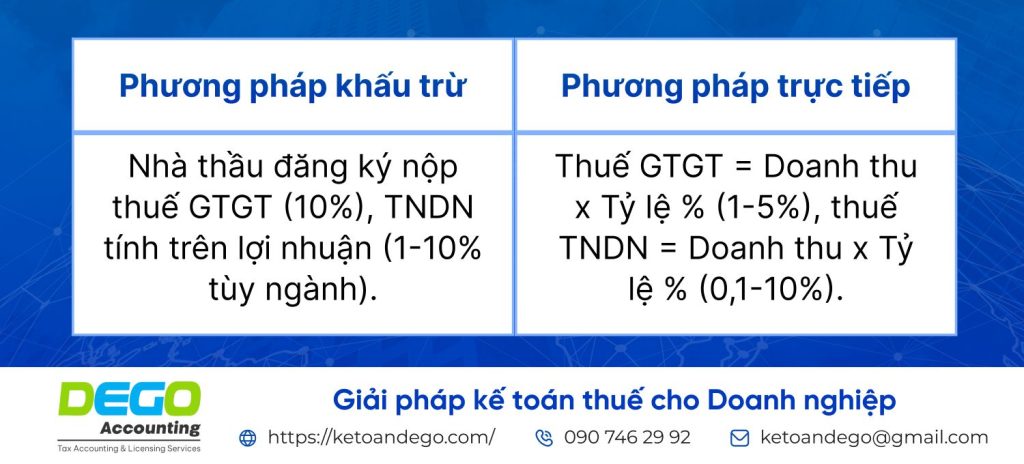

- Phương pháp khấu trừ:

- Thuế GTGT = Giá trị hợp đồng x 10%.

- Thuế TNDN = Thu nhập chịu thuế x Thuế suất (1-10% tùy ngành).

- Phương pháp trực tiếp:

- Thuế GTGT = Doanh thu x Tỷ lệ % (1-5%).

- Thuế TNDN = Doanh thu x Tỷ lệ % (0,1-10%).

Bảng tỷ lệ thuế phổ biến (phương pháp trực tiếp):

| Loại dịch vụ/hàng hóa | Tỷ lệ GTGT (%) | Tỷ lệ TNDN (%) |

| Dịch vụ tư vấn, quản lý | 5 | 2 |

| Chuyển giao công nghệ, bản quyền | 0 (miễn GTGT) | 10 |

| Vận chuyển quốc tế | 0 (miễn GTGT) | 2 |

| Cung cấp máy móc kèm lắp đặt | 3 | 2 |

Ví dụ, công ty Việt Nam trả 1,5 tỷ đồng cho dịch vụ quảng cáo từ công ty Mỹ (phương pháp trực tiếp), nộp thuế GTGT 75 triệu đồng (5%) và TNDN 30 triệu đồng (2%).

2. Kê khai thuế nhà thầu

- Tờ khai: Sử dụng Mẫu 01/NTNN (Thông tư 103/2014/TT-BTC), điền thông tin hợp đồng, giá trị, và thuế phải nộp.

- Nộp tờ khai: Qua eTax (thuedientu.gdt.gov.vn) trong 10 ngày từ ngày phát sinh nghĩa vụ thuế.

- Thanh toán: Qua ngân hàng liên kết (Vietcombank, BIDV) hoặc eTax.

Ví dụ, công ty nộp Mẫu 01/NTNN cho thuế nhà thầu 105 triệu đồng trước ngày 15/08/2025, thanh toán qua Vietcombank, nhận biên lai điện tử trong 2 phút.

3. Hạch toán thuế nhà thầu

- Khi phát sinh nghĩa vụ thuế:

- Nợ TK 627/641/642 (Chi phí dịch vụ): Giá trị hợp đồng.

- Có TK 3333: Thuế nhà thầu (GTGT + TNDN).

- Có TK 331: Phải trả nhà thầu (số tiền thực trả).

- Khi nộp thuế:

- Nợ TK 3333: Thuế nhà thầu.

- Có TK 111/112: Tiền mặt/ngân hàng.

Ví dụ, công ty thanh toán 1,5 tỷ đồng (bao gồm thuế) cho dịch vụ quảng cáo:

- Nợ TK 642: 1,5 tỷ đồng

- Có TK 3333: 105 triệu đồng

- Có TK 331: 1,395 tỷ đồng

- Khi nộp thuế: Nợ TK 3333: 105 triệu đồng, Có TK 112: 105 triệu đồng.

4. Áp dụng hiệp định DTA

Doanh nghiệp cần nộp Thông báo quyền lợi DTA (Mẫu 01/HTQT) để giảm thuế TNDN. Ví dụ, DTA với Nhật Bản giảm thuế TNDN từ 10% xuống 5% cho dịch vụ bản quyền, tiết kiệm 50 triệu đồng cho hợp đồng 1 tỷ đồng.

Xem thêm: Mẫu 01/HTQT: Văn bản đề nghị miễn, giảm thuế

IV. Lưu ý và kinh nghiệm tối ưu hóa

Kê khai và hạch toán thuế nhà thầu đòi hỏi sự cẩn thận để tránh sai sót và tối ưu chi phí. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

1. Kiểm tra hợp đồng và chứng từ

- Kiểm tra hợp đồng: Đảm bảo hợp đồng ghi rõ giá trị bao gồm/exclude thuế nhà thầu. Nếu không rõ, doanh nghiệp Việt Nam chịu thêm thuế.

- Chứng từ: Lưu hợp đồng, hóa đơn, biên lai nộp thuế ít nhất 10 năm trên Google Drive hoặc MISA.

- Kinh nghiệm thực tế: Phân loại hợp đồng theo loại thuế trên Google Sheets, giảm 30% thời gian tra cứu. Ví dụ, công ty lưu hợp đồng quảng cáo trên Google Drive, tiết kiệm 2 giờ khi kiểm tra.

2. Tối ưu chi phí thuế

- Tận dụng DTA: Kiểm tra DTA trên website Tổng cục Thuế (gdt.gov.vn) để giảm thuế TNDN.

- Chọn phương pháp tính thuế: Phương pháp khấu trừ phù hợp nếu nhà thầu đăng ký nộp thuế GTGT, giúp khấu trừ thuế đầu vào.

- Kinh nghiệm thực tế: Thuê dịch vụ kế toán (2-5 triệu đồng/tháng) giúp áp dụng DTA, tiết kiệm 50-100 triệu đồng thuế TNDN.

3. Tránh sai sót và chiến lược dài hạn

- Sai sót phổ biến:

- Sai tỷ lệ thuế GTGT/TNDN, dẫn đến nộp thiếu thuế.

- Hạch toán sai tài khoản (TK 3333 thay vì 3331).

- Chậm nộp tờ khai, bị phạt 0,05%/ngày.

- Giải pháp xử lý:

- Kiểm tra số liệu hợp đồng và thuế trước khi nộp tờ khai.

- Nộp tờ khai bổ sung (Mẫu 01/KHBS) nếu phát hiện sai sót.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp thuế.

- Chiến lược dài hạn:

- Tự động hóa: Sử dụng MISA hoặc Fast tích hợp với eTax.

- Đào tạo: Tổ chức khóa đào tạo về thuế nhà thầu, giảm 50% sai sót.

- Hợp tác chuyên gia: Thuê dịch vụ từ Kế toán Dego để xử lý hợp đồng phức tạp.

Ví dụ, công ty tổ chức khóa đào tạo về thuế nhà thầu, giảm 60% sai sót và tiết kiệm 20 triệu đồng chi phí phạt trong năm 2025.

V. Các câu hỏi thường gặp (FAQs)

1. Thuế nhà thầu áp dụng cho những đối tượng nào?

Tổ chức, cá nhân nước ngoài cung cấp dịch vụ, hàng hóa, hoặc có thu nhập tại Việt Nam.

2. Thời hạn nộp thuế nhà thầu là khi nào?

Trong 10 ngày từ ngày phát sinh nghĩa vụ thuế hoặc trước khi thanh toán cho nhà thầu.

3. Làm sao để tính thuế nhà thầu chính xác?

Kiểm tra hợp đồng, áp dụng phương pháp khấu trừ/trực tiếp, và sử dụng phần mềm kế toán như MISA.

VI. Kết luận

Hiểu rõ quy định về thuế nhà thầu giúp doanh nghiệp tuân thủ pháp luật và tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng eTax, kiểm tra hợp đồng cẩn thận, và tận dụng DTA. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego