Table of Contents

Hộ kinh doanh cá thể cần nắm rõ thuế suất để tuân thủ pháp luật, tối ưu chi phí thuế, và quản lý tài chính hiệu quả. Hiểu các mức thuế suất và cách tính giúp hộ kinh doanh vận hành bền vững. Kế toán Dego sẽ trình bày chi tiết các mức thuế suất, cách tính thuế, và kinh nghiệm thực tế theo quy định pháp luật Việt Nam hiện hành.

I. Tổng quan về thuế suất hộ kinh doanh

Thuế suất hộ kinh doanh là tỷ lệ phần trăm áp dụng trên doanh thu hoặc thu nhập chịu thuế, tùy thuộc vào phương pháp tính thuế. Hộ kinh doanh thường chịu thuế GTGT và TNCN, với các phương pháp khoán hoặc kê khai. Quy trình đúng giúp tránh rủi ro pháp lý.

Quy định pháp luật bao gồm Luật Quản lý thuế 2019, Nghị định 126/2020/NĐ-CP, và Thông tư 40/2021/TT-BTC. Các văn bản này hướng dẫn chi tiết về thuế suất và kê khai thuế. Hộ kinh doanh cần cập nhật để đảm bảo tuân thủ.

1. Khái niệm thuế suất hộ kinh doanh

Thuế suất là tỷ lệ phần trăm áp dụng để tính thuế GTGT và TNCN dựa trên doanh thu hoặc thu nhập. Mức thuế suất phụ thuộc vào ngành nghề và phương pháp tính thuế. Mục tiêu là đảm bảo công bằng và minh bạch tài chính.

2. Vai trò của thuế suất

Thuế suất giúp điều tiết thu nhập, tăng ngân sách nhà nước, và đảm bảo tuân thủ pháp luật. Hộ kinh doanh cần hiểu rõ để tính toán chính xác và tối ưu chi phí. Quản lý thuế tốt giúp tăng uy tín với cơ quan thuế.

3. Quy định pháp luật liên quan

Thông tư 40/2021/TT-BTC quy định mức thuế suất cho hộ kinh doanh theo phương pháp khoán. Nghị định 126/2020/NĐ-CP yêu cầu sử dụng HĐĐT và nộp qua eTax. Luật Quản lý thuế 2019 hướng dẫn kê khai và nộp thuế đúng hạn.

Xem thêm: Luật quản lý thuế 2019 số 38/2019/QH14 áp dụng năm 2025

4. Các phương pháp tính thuế

Hộ kinh doanh có thể chọn phương pháp khoán (phù hợp với quy mô nhỏ) hoặc kê khai (phù hợp với quy mô lớn). Mỗi phương pháp áp dụng thuế suất khác nhau. Lựa chọn đúng giúp tối ưu chi phí thuế.

II. Các mức thuế suất cho hộ kinh doanh

Hộ kinh doanh chịu thuế GTGT và TNCN, với mức thuế suất khác nhau tùy thuộc vào phương pháp tính thuế và ngành nghề. Dưới đây là chi tiết các mức thuế suất.

1. Phương pháp khoán

Phù hợp với hộ kinh doanh nhỏ, doanh thu dưới 100 triệu đồng/năm được miễn thuế GTGT, TNCN. Thuế tính trên doanh thu, với các mức thuế suất:

| Ngành nghề | Thuế suất GTGT | Thuế suất TNCN |

| Phân phối, bán lẻ | 2% | 1% |

| Dịch vụ, xây dựng (không bao thầu nguyên vật liệu) | 5% | 2% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa | 3% | 1,5% |

| Kinh doanh khác | 1% | 0,5% |

Ví dụ, hộ kinh doanh Minh Phát bán lẻ thực phẩm, doanh thu 800 triệu đồng/năm:

- Thuế GTGT = 800 triệu x 2% = 16 triệu đồng.

- Thuế TNCN = 800 triệu x 1% = 8 triệu đồng.

- Tổng thuế = 16 triệu + 8 triệu = 24 triệu đồng.

2. Phương pháp kê khai

Phù hợp với hộ kinh doanh quy mô lớn, sử dụng HĐĐT. Thuế GTGT tính theo phương pháp khấu trừ (thuế suất 5% hoặc 10%), thuế TNCN tính theo biểu lũy tiến từng phần.

Ví dụ, hộ Minh Phát kinh doanh dịch vụ, doanh thu 1,5 tỷ đồng, thuế đầu ra 150 triệu đồng, thuế đầu vào 80 triệu đồng. Thuế GTGT phải nộp = 150 triệu – 80 triệu = 70 triệu đồng.

3. Biểu thuế lũy tiến TNCN (phương pháp kê khai)

Nếu áp dụng phương pháp kê khai, thuế TNCN tính theo biểu lũy tiến:

| Thu nhập chịu thuế/tháng (triệu đồng) | Thuế suất |

| Đến 5 | 5% |

| Trên 5 đến 10 | 10% |

| Trên 10 đến 18 | 15% |

| Trên 18 đến 32 | 20% |

| Trên 32 đến 52 | 25% |

| Trên 52 đến 80 | 30% |

| Trên 80 | 35% |

Ví dụ, hộ Minh Phát có thu nhập chịu thuế 20 triệu đồng/tháng, 1 người phụ thuộc:

- Thu nhập chịu thuế = 20 triệu – 11 triệu – 4,4 triệu = 4,6 triệu đồng.

- Thuế TNCN = 4,6 triệu x 5% = 0,23 triệu đồng.

4. Xác định doanh thu chịu thuế

Doanh thu chịu thuế là tổng doanh thu từ bán hàng, dịch vụ, được ghi nhận qua HĐĐT hoặc sổ sách. Hộ kinh doanh cần lưu trữ chứng từ để đối chiếu. Ví dụ, hộ Minh Phát ghi nhận doanh thu 1,2 tỷ đồng/năm từ bán hàng.

5. Ví dụ minh họa

Hộ kinh doanh Minh Phát kinh doanh dịch vụ, doanh thu 1 tỷ đồng/năm, áp dụng phương pháp khoán:

- Thuế GTGT = 1 tỷ x 5% = 50 triệu đồng.

- Thuế TNCN = 1 tỷ x 2% = 20 triệu đồng.

- Tổng thuế = 50 triệu + 20 triệu = 70 triệu đồng.

Nếu áp dụng phương pháp kê khai, Minh Phát khấu trừ thuế đầu vào, giảm thuế GTGT phải nộp xuống 30 triệu đồng.

III. Cách tính thuế cho hộ kinh doanh

Cách tính thuế phụ thuộc vào phương pháp (khoán hoặc kê khai) và ngành nghề kinh doanh. Dưới đây là hướng dẫn chi tiết.

1. Tính thuế theo phương pháp khoán

Thuế = Doanh thu x Thuế suất (GTGT + TNCN). Doanh thu được cơ quan thuế xác định hoặc tự khai. Hộ kinh doanh nộp thuế theo thông báo của Chi cục Thuế.

Ví dụ, hộ Minh Phát kinh doanh vận tải, doanh thu 600 triệu đồng/năm:

- Thuế GTGT = 600 triệu x 3% = 18 triệu đồng.

- Thuế TNCN = 600 triệu x 1,5% = 9 triệu đồng.

- Tổng thuế = 18 triệu + 9 triệu = 27 triệu đồng.

2. Tính thuế theo phương pháp kê khai

Thuế GTGT = Thuế đầu ra – Thuế đầu vào (thuế suất 5% hoặc 10%). Thuế TNCN tính theo biểu lũy tiến, sau khi trừ giảm trừ gia cảnh (11 triệu đồng/tháng bản thân, 4,4 triệu đồng/người phụ thuộc).

Ví dụ, hộ Minh Phát kinh doanh dịch vụ, doanh thu 1,2 tỷ đồng, thuế đầu ra 120 triệu đồng, thuế đầu vào 50 triệu đồng. Thuế GTGT phải nộp = 120 triệu – 50 triệu = 70 triệu đồng.

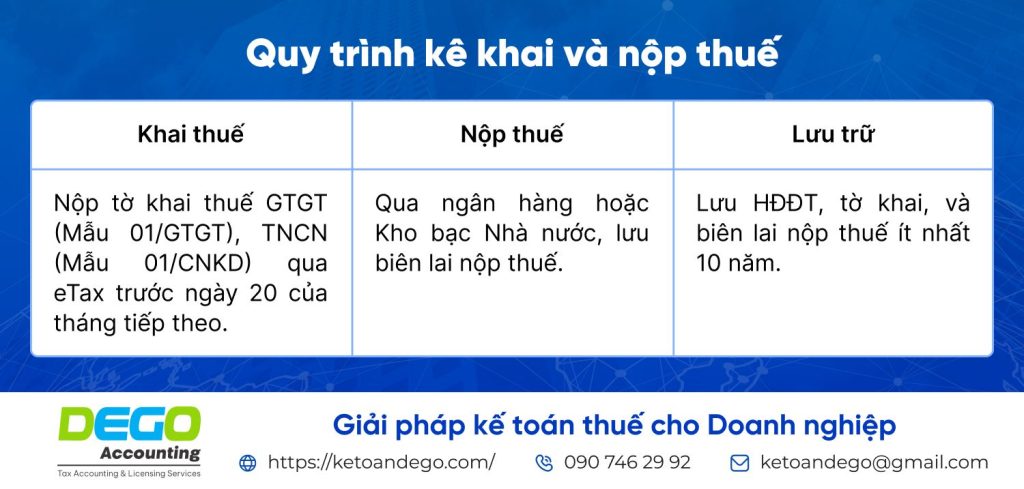

3. Quy trình kê khai và nộp thuế

Ví dụ, Minh Phát nộp tờ khai tháng 6/2025 trước ngày 20/07/2025 qua eTax, sử dụng iHTKK để tự động hóa.

4. Quy trình kiểm tra doanh thu

Hộ kinh doanh cần kiểm tra doanh thu hàng tháng để đảm bảo khớp với HĐĐT. Sử dụng sổ sách hoặc phần mềm bán hàng để ghi nhận chính xác. Kiểm tra định kỳ giúp tránh sai sót khi kê khai.

5. Tối ưu hóa phương pháp tính thuế

Hộ kinh doanh nên cân nhắc giữa phương pháp khoán và kê khai. Phương pháp khoán đơn giản, phù hợp với doanh thu thấp. Phương pháp kê khai giúp khấu trừ thuế đầu vào, phù hợp với quy mô lớn.

IV. Lưu ý và kinh nghiệm thực tế

Quản lý thuế suất hộ kinh doanh đòi hỏi sự cẩn thận trong ghi chép và nộp thuế. Dưới đây là các lưu ý và kinh nghiệm thực tế để áp dụng hiệu quả.

1. Xác định đúng ngành nghề

Mỗi ngành nghề có thuế suất khác nhau. Hộ kinh doanh cần đăng ký đúng mã ngành để áp dụng thuế suất phù hợp. Liên hệ Chi cục Thuế để được tư vấn chi tiết.

2. Đảm bảo HĐĐT hợp lệ

HĐĐT phải có đầy đủ thông tin: mã số thuế, ký hiệu, số hóa đơn, giá trị hàng hóa. Thanh toán chuyển khoản cho giao dịch ≥ 800.000 đồng. Kiểm tra HĐĐT định kỳ để đảm bảo hợp lệ.

3. Sử dụng phần mềm quản lý

Phần mềm bán hàng như KiotViet, MISA giúp ghi nhận doanh thu, chi phí, chi phí 2-5 triệu đồng/năm. Tích hợp HĐĐT để đồng bộ dữ liệu, giảm sai sót. Kiểm tra chữ ký số định kỳ.

4. Tuân thủ thời hạn nộp thuế

Chậm nộp thuế bị phạt từ 2-25 triệu đồng (Nghị định 125/2020/NĐ-CP). Sử dụng Google Calendar để đặt nhắc nhở. Điều này giúp tránh rủi ro phạt hành chính.

5. Lưu trữ cẩn thận

Lưu trữ HĐĐT, tờ khai, và biên lai nộp thuế ít nhất 10 năm. Sao lưu dữ liệu trên Google Drive hoặc phần mềm quản lý tài liệu. Phân loại chứng từ theo tháng/quý để dễ tra cứu.

6. Kiểm tra định kỳ doanh thu

Đối chiếu doanh thu với HĐĐT và sổ sách kế toán hàng tháng. Sai sót trong ghi nhận doanh thu có thể dẫn đến nộp thiếu/thừa thuế. Sử dụng Google Sheets để quản lý hiệu quả.

7. Kinh nghiệm thực tế

Hộ kinh doanh nên kiểm tra định kỳ doanh thu và HĐĐT để đảm bảo chính xác. Ví dụ, hộ Minh Phát sử dụng KiotViet để quản lý doanh thu, giảm 40% thời gian xử lý. Thuê dịch vụ kế toán (1-2 triệu đồng/tháng) giúp tiết kiệm chi phí.

Liên hệ hotline Tổng cục Thuế (1800-1523) khi có thắc mắc. Sử dụng eTax giúp nộp tờ khai nhanh chóng. Đào tạo nhân viên về quy định thuế là cần thiết.

8. Tránh sai phạm phổ biến

9. Lợi ích của quản lý thuế tốt

Quản lý thuế suất đúng giúp hộ kinh doanh tối ưu chi phí, minh bạch tài chính, và tránh rủi ro pháp lý. Ví dụ, Minh Phát sử dụng MISA để tính thuế, giảm 30% thời gian xử lý. Quy trình bài bản giúp tăng uy tín.

10. Tối ưu hóa thuế

Hộ kinh doanh nên chọn phương pháp tính thuế phù hợp để tối ưu chi phí. Ví dụ, hộ doanh thu thấp chọn phương pháp khoán để giảm thủ tục. Kiểm tra định kỳ và sử dụng phần mềm quản lý giúp phát hiện sai lệch sớm.

V. Các câu hỏi thường gặp (FAQs)

1. Hộ kinh doanh áp dụng thuế suất bao nhiêu?

Tùy ngành nghề, từ 1-5% cho GTGT, 0,5-2% cho TNCN (phương pháp khoán).

2. Hộ kinh doanh doanh thu dưới 100 triệu đồng/năm có phải nộp thuế?

Không, được miễn thuế GTGT và TNCN (Thông tư 40/2021/TT-BTC).

3. Làm sao để nộp thuế đúng hạn?

Sử dụng eTax, phần mềm kế toán, và đặt nhắc nhở trên Google Calendar.

VI. Kết luận

Hiểu rõ thuế suất hộ kinh doanh và cách tính thuế giúp hộ kinh doanh tuân thủ pháp luật, tối ưu chi phí, và vận hành bền vững. Kế toán Dego khuyến nghị sử dụng phần mềm quản lý, đảm bảo HĐĐT hợp lệ, và cập nhật quy định mới. Hãy khám phá thêm thông tin để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego