Table of Contents

Thuế suất thuế nhập khẩu là loại thuế áp dụng cho hàng hóa nhập khẩu vào Việt Nam, ảnh hưởng lớn đến chi phí và giá bán sản phẩm. Hiểu rõ cách tính thuế suất và đối tượng chịu thuế giúp doanh nghiệp tối ưu hóa chi phí và tuân thủ pháp luật. Kế toán Dego sẽ hướng dẫn chi tiết về thuế suất, cách tính, và kinh nghiệm thực tế theo quy định Việt Nam hiện hành.

I. Tổng quan về thuế nhập khẩu

Thuế nhập khẩu là khoản thuế áp dụng cho hàng hóa nhập khẩu qua cửa khẩu Việt Nam, nhằm điều tiết thương mại và bảo vệ sản xuất trong nước. Việc nắm rõ thuế suất và đối tượng chịu thuế giúp doanh nghiệp lập kế hoạch tài chính hiệu quả. Quy trình kê khai và nộp thuế nhập khẩu được thực hiện qua hệ thống hải quan điện tử.

Quy định pháp luật chính bao gồm Luật Thuế xuất khẩu, nhập khẩu 2016, Nghị định 134/2016/NĐ-CP, và Thông tư 38/2015/TT-BTC.

1. Thuế nhập khẩu là gì?

Thuế nhập khẩu là loại thuế gián thu, áp dụng cho hàng hóa nhập khẩu từ nước ngoài hoặc khu phi thuế quan vào nội địa Việt Nam. Thuế được tính dựa trên giá trị hải quan, thuế suất, và các yếu tố khác như ưu đãi thuế. Mục tiêu là bảo vệ sản xuất trong nước, điều tiết cung cầu, và tăng ngân sách nhà nước.

Ví dụ, một doanh nghiệp nhập khẩu ô tô từ Nhật Bản phải nộp thuế nhập khẩu dựa trên giá trị CIF và thuế suất ưu đãi theo Hiệp định CPTPP.

2. Vai trò của thuế nhập khẩu

Thuế nhập khẩu giúp kiểm soát dòng hàng hóa, bảo vệ ngành sản xuất nội địa, và tạo nguồn thu ngân sách. Nó cũng ảnh hưởng đến giá bán sản phẩm, chi phí nhập khẩu, và chiến lược kinh doanh. Doanh nghiệp cần nắm rõ quy định để tránh phạt và tối ưu chi phí.

Ví dụ, thuế nhập khẩu cao đối với ô tô nhập khẩu thúc đẩy sản xuất nội địa, nhưng tăng giá bán, ảnh hưởng đến người tiêu dùng.

II. Đối tượng chịu thuế nhập khẩu

Hàng hóa nhập khẩu vào Việt Nam phải chịu thuế nhập khẩu, trừ một số trường hợp được miễn. Dưới đây là phân tích chi tiết các đối tượng chịu thuế và miễn thuế.

1. Đối tượng chịu thuế

Theo Điều 2, Luật Thuế xuất khẩu, nhập khẩu 2016, các đối tượng chịu thuế bao gồm:

Ví dụ, một công ty nhập khẩu thép từ Trung Quốc để sản xuất máy móc phải nộp thuế nhập khẩu dựa trên giá trị thép và thuế suất.

2. Đối tượng miễn thuế

Một số trường hợp được miễn thuế nhập khẩu theo Nghị định 134/2016/NĐ-CP:

- Hàng hóa viện trợ nhân đạo, không hoàn lại.

- Hàng hóa nhập khẩu cho dự án đầu tư được ưu đãi thuế.

- Hàng hóa tạm nhập tái xuất trong thời hạn quy định.

- Hàng hóa nhập khẩu trị giá dưới 1 triệu đồng (gửi qua chuyển phát nhanh).

Ví dụ, một tổ chức phi chính phủ nhập khẩu thiết bị y tế viện trợ được miễn thuế nhập khẩu nếu có giấy xác nhận từ cơ quan có thẩm quyền.

III. Thuế suất và cách tính thuế nhập khẩu

Thuế nhập khẩu được tính dựa trên giá trị hải quan, thuế suất, và các yếu tố ưu đãi. Dưới đây là hướng dẫn chi tiết cách tính và các loại thuế suất.

1. Các loại thuế suất

- Thuế suất ưu đãi: Áp dụng cho hàng hóa từ các nước có hiệp định thương mại tự do (FTA) với Việt Nam, như CPTPP, EVFTA. Ví dụ, thuế suất ưu đãi cho ô tô từ EU là 0-10% (EVFTA).

- Thuế suất ưu đãi đặc biệt: Áp dụng cho hàng hóa từ các nước ASEAN hoặc có C/O (giấy chứng nhận xuất xứ) hợp lệ, thường thấp hơn thuế suất ưu đãi.

- Thuế suất thông thường: Áp dụng cho hàng hóa không có C/O, bằng 150% thuế suất ưu đãi (Nghị định 122/2016/NĐ-CP).

Ví dụ, thép nhập từ Nhật Bản có C/O Form AJ (Hiệp định AJCEP) được hưởng thuế suất ưu đãi 5%, thay vì 7,5% (thuế suất thông thường).

2. Công thức tính thuế nhập khẩu

Công thức: Thuế nhập khẩu = Giá trị hải quan x Thuế suất.

- Giá trị hải quan: Giá CIF (giá hàng hóa + cước vận chuyển + bảo hiểm) cộng thêm các chi phí khác (nếu có).

- Thuế suất: Tra cứu theo Biểu thuế nhập khẩu (Nghị định 122/2016/NĐ-CP) hoặc hiệp định FTA.

- Thuế GTGT nhập khẩu: (Giá trị hải quan + Thuế nhập khẩu) x Thuế suất GTGT (thường 10%).

Ví dụ, một lô hàng điện thoại có giá CIF 1 tỷ đồng, thuế suất ưu đãi 5%, thuế GTGT 10%. Thuế nhập khẩu = 1 tỷ x 5% = 50 triệu đồng. Thuế GTGT = (1 tỷ + 50 triệu) x 10% = 105 triệu đồng.

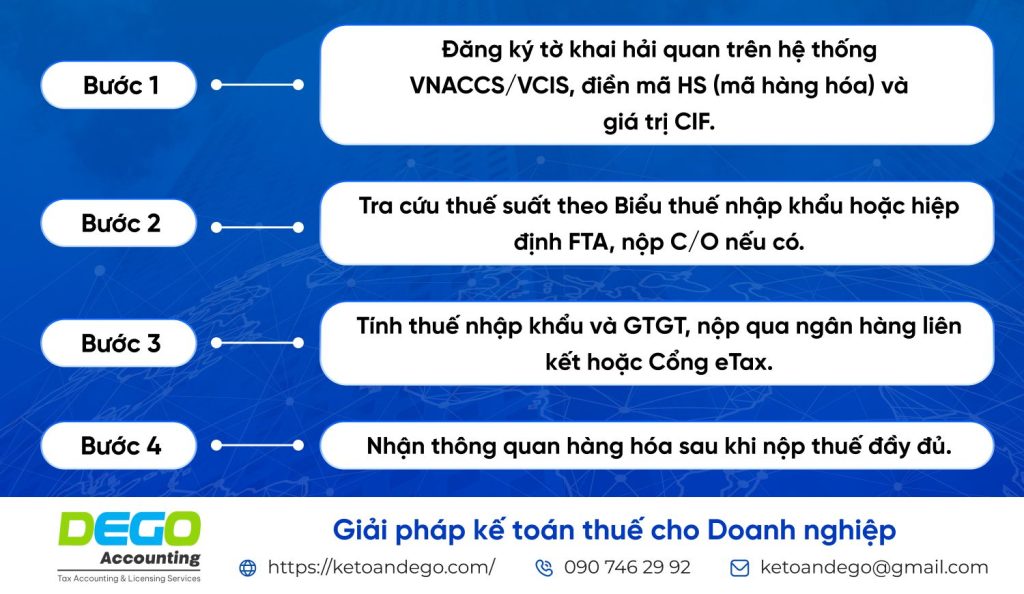

3. Quy trình kê khai và nộp thuế

Ví dụ, một công ty nhập khẩu vải sử dụng VNACCS/VCIS, nộp C/O Form E (ASEAN-Trung Quốc), được giảm thuế suất từ 12% xuống 8%, tiết kiệm 20 triệu đồng.

IV. Lưu ý và kinh nghiệm tối ưu hóa

Hiểu rõ thuế suất và quy trình nộp thuế nhập khẩu giúp doanh nghiệp giảm chi phí và tránh rủi ro pháp lý. Dưới đây là các lưu ý và mẹo thực tế.

1. Kiểm tra thuế suất và C/O

- Tra cứu thuế suất: Sử dụng Biểu thuế nhập khẩu hoặc cổng thông tin hải quan (customs.gov.vn) để xác định thuế suất chính xác.

- Nộp C/O đúng hạn: C/O phải nộp trong vòng 30 ngày kể từ ngày đăng ký tờ khai hải quan để được hưởng thuế suất ưu đãi.

- Kinh nghiệm thực tế: Sử dụng phần mềm quản lý hải quan (như ECUS) giúp tra cứu mã HS và thuế suất nhanh, giảm 30% thời gian xử lý.

2. Tối ưu hóa chi phí thuế

- Tận dụng FTA: Kiểm tra xuất xứ hàng hóa để áp dụng thuế suất ưu đãi đặc biệt từ các hiệp định như CPTPP, EVFTA.

- Đăng ký miễn thuế: Nộp hồ sơ miễn thuế (ví dụ: dự án đầu tư) trước khi thông quan để tiết kiệm chi phí.

- Kinh nghiệm thực tế: Thuê dịch vụ hải quan (2-5 triệu đồng/lô hàng) giúp xử lý nhanh hồ sơ và tối ưu thuế suất.

3. Tránh sai sót và rủi ro pháp lý

- Kiểm tra mã HS: Sai mã HS có thể dẫn đến áp dụng sai thuế suất, bị phạt 20% số thuế thiếu (Nghị định 128/2021/NĐ-CP).

- Lưu trữ chứng từ: Lưu hóa đơn, C/O, và tờ khai hải quan ít nhất 5 năm để phục vụ thanh tra.

- Kinh nghiệm thực tế: Sử dụng Google Drive để lưu trữ bản scan chứng từ, dễ tra cứu khi hải quan yêu cầu.

V. Các câu hỏi thường gặp (FAQs)

1. Đối tượng nào phải nộp thuế nhập khẩu?

Hàng hóa nhập khẩu qua cửa khẩu, nhập khẩu tại chỗ, hoặc để gia công, trừ trường hợp được miễn thuế.

2. Làm sao để tính thuế nhập khẩu chính xác?

Dựa trên giá trị CIF, thuế suất (ưu đãi hoặc thông thường), và nộp C/O nếu có.

3. Hàng hóa nào được miễn thuế nhập khẩu?

Hàng viện trợ, tạm nhập tái xuất, hoặc trị giá dưới 1 triệu đồng (chuyển phát nhanh).

VI. Kết luận

Thuế suất thuế nhập khẩu giúp doanh nghiệp tối ưu chi phí, tuân thủ pháp luật, và nâng cao hiệu quả kinh doanh. Kế toán Dego khuyến nghị sử dụng hệ thống VNACCS/VCIS, kiểm tra C/O cẩn thận, và tận dụng FTA để giảm thuế. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego