Cách tính thuế theo phương pháp kê khai là một trong những cách áp dụng phổ biến cho hộ kinh doanh cá thể (HKD) và cá nhân kinh doanh, đặc biệt với các hộ có quy mô lớn hoặc tự nguyện đăng ký. Kế toán Dego sẽ hướng dẫn chi tiết cách tính thuế, đối tượng áp dụng, thủ tục kê khai, và các lưu ý quan trọng theo Thông tư 40/2021/TT-BTC.

Mục lục bài viết

I. Căn cứ pháp lý cách tính thuế hộ kinh doanh cá thể theo phương pháp kê khai

Thông tư 40/2021/TT-BTC của Bộ Tài chính, có hiệu lực từ ngày 01/08/2021, hướng dẫn về thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

II. Tính thuế hộ kinh doanh cá thể theo phương pháp kê khai là gì?

1. Định nghĩa

Theo Thông tư 40/2021/TT-BTC, phương pháp kê khai là: “Phương pháp khai thuế, tính thuế theo tỷ lệ trên doanh thu thực tế phát sinh theo kỳ tháng hoặc quý”. Hộ kinh doanh, cá nhân kinh doanh áp dụng phương pháp này sẽ:

- Tính thuế GTGT và thuế TNCN dựa trên doanh thu phát sinh trong kỳ (tháng hoặc quý).

- Nộp thuế tương ứng với cơ quan thuế.

2. Yêu cầu

- Phải thực hiện sổ sách kế toán, lưu trữ hóa đơn, chứng từ làm căn cứ kê khai thuế.

- Đảm bảo tính minh bạch và chính xác trong doanh thu báo cáo.

Tham khảo thêm: Các loại thuế hộ kinh doanh phải nộp (thuế môn bài, thuế GTGT, thuế TNCN…).

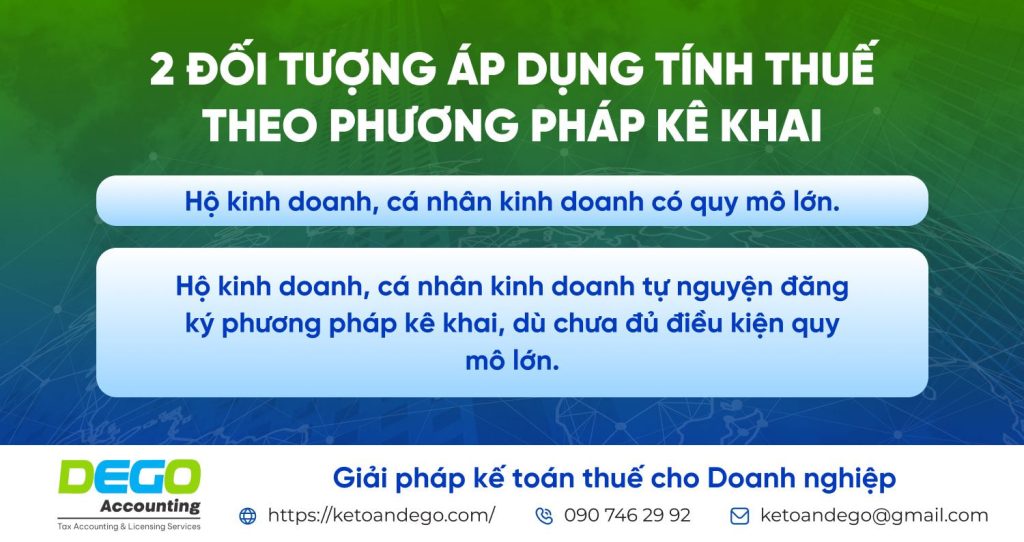

III. Đối tượng áp dụng tính thuế theo phương pháp kê khai

1. Hai trường hợp áp dụng

Theo Thông tư 40/2021/TT-BTC, phương pháp kê khai áp dụng cho:

- Hộ kinh doanh, cá nhân kinh doanh có quy mô lớn.

- Hộ kinh doanh, cá nhân kinh doanh tự nguyện đăng ký phương pháp kê khai, dù chưa đủ điều kiện quy mô lớn.

2. Quy mô lớn là gì?

Hộ kinh doanh, cá nhân kinh doanh được coi là có quy mô lớn nếu đáp ứng một trong các tiêu chí sau:

| Ngành nghề kinh doanh | Tiêu chí doanh thu (năm trước) | Tiêu chí lao động (bình quân năm) |

| Nông nghiệp, lâm nghiệp, công nghiệp, xây dựng, thủy sản | Từ 3 tỷ đồng trở lên | Từ 10 người đóng BHXH trở lên |

| Thương mại, dịch vụ | Từ 10 tỷ đồng trở lên | Từ 10 người đóng BHXH trở lên |

IV. Cách tính thuế hộ kinh doanh cá thể theo phương pháp kê khai

1. Căn cứ tính thuế

Thuế GTGT và thuế TNCN được tính dựa trên:

- Doanh thu tính thuế: Toàn bộ doanh thu phát sinh trong kỳ, bao gồm:

- Doanh thu từ bán hàng hóa, cung cấp dịch vụ, xây dựng, vận tải…

- Các khoản thưởng, chiết khấu thương mại, khuyến mại, hỗ trợ bằng tiền hoặc không bằng tiền.

- Phụ thu, phụ trội, phí thu thêm theo quy định.

- Bồi thường vi phạm hợp đồng hoặc bồi thường khác (chỉ tính vào doanh thu thuế TNCN).

- Các khoản doanh thu khác, bất kể đã thu tiền hay chưa.

- Tỷ lệ thuế trên doanh thu: Áp dụng theo từng ngành nghề, theo Phụ lục I, Thông tư 40/2021/TT-BTC:

| Lĩnh vực kinh doanh | Tỷ lệ thuế GTGT | Tỷ lệ thuế TNCN |

| Thương mại, bán hàng hóa | 1% | 0.5% |

| Dịch vụ, xây dựng không bao gồm nguyên vật liệu | 5% | 2% |

| Sản xuất, dịch vụ có gắn với hàng hóa, vận tải, xây dựng bao thầu nguyên vật liệu | 3% | 1.5% |

| Dịch vụ, sản xuất sản phẩm chịu thuế GTGT 5% theo phương pháp khấu trừ và các lĩnh vực khác | 2% | 1% |

Ghi chú:

- Hàng hóa/dịch vụ không chịu thuế GTGT hoặc chịu thuế GTGT 0% không phải kê khai thuế GTGT.

- Doanh thu từ hợp tác kinh doanh với tổ chức đã nộp thuế GTGT thì không phải nộp thuế GTGT.

2. Công thức tính thuế

- Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT.

- Thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN.

Ví dụ:

Anh Nguyễn Văn A mở hộ kinh doanh Dego cung cấp dịch vụ giặt là. Tháng 08/2021, doanh thu từ hoạt động giặt là là 50.000.000đ. Tính thuế GTGT và thuế TNCN phải nộp?

- Ngành nghề: Dịch vụ giặt là (tỷ lệ thuế GTGT: 5%, tỷ lệ thuế TNCN: 2%).

- Doanh thu tính thuế: 50.000.000đ.

- Tính thuế:

- Thuế GTGT: 50.000.000 × 5% = 2.500.000đ.

- Thuế TNCN: 50.000.000 × 2% = 1.000.000đ.

V. Cách khai thuế hộ kinh doanh cá thể theo phương pháp kê khai

1. Nơi nộp hồ sơ khai thuế

Hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ khai thuế GTGT và thuế TNCN tại Chi cục Thuế hoặc Cơ quan thuế quản lý trực tiếp nơi có địa điểm kinh doanh.

2. Thời hạn nộp tờ khai và tiền thuế

- Kê khai theo tháng: Chậm nhất ngày 20 của tháng kế tiếp.

- Kê khai theo quý: Chậm nhất ngày cuối cùng của tháng đầu quý kế tiếp (ví dụ: quý 2/2025 nộp trước 31/07/2025).

- Kê khai bổ sung: Thời hạn nộp tiền thuế phát sinh là thời hạn của kỳ tính thuế có sai sót.

- Phạt chậm nộp:

Số tiền phạt = Số thuế phải nộp × Số ngày chậm nộp × 0.03%.

Tham khảo thêm: Hướng dẫn đăng ký và nộp thuế điện tử.

3. Hồ sơ khai thuế

Hồ sơ khai thuế bao gồm:

- Tờ khai thuế mẫu 01/CNKD (theo Thông tư 40/2021/TT-BTC), ghi rõ:

- Tích chọn “HKD, cá nhân kinh doanh nộp thuế theo phương pháp kê khai”.

- Chỉ tiêu [01]: Kỳ tính thuế (ví dụ: [01b] tháng 08/2021).

- Chỉ tiêu [02]: Tích chọn “lần đầu” khi kê khai lần đầu.

- Chỉ tiêu [03]: Điền khi kê khai bổ sung.

- Chỉ tiêu [04]-[13]: Thông tin cá nhân, địa điểm kinh doanh.

- Chỉ tiêu [28]-[31]: Ngành nghề, doanh thu tính thuế GTGT/TNCN, số thuế GTGT/TNCN.

- Phụ lục 01-2/BK-HĐKD: Bảng kê tình hình hoạt động kinh doanh trong kỳ.

- Lưu ý: Không cần nộp bảng kê nếu doanh thu đã được cơ quan thuế xác nhận.

Tải miễn phí: Hồ sơ khai thuế theo phương pháp kê khai tại website cơ quan thuế.

Các câu hỏi thường gặp khi tính thuế theo phương pháp kê khai

1. Hộ kinh doanh nộp hồ sơ khai thuế ở đâu?

Hộ kinh doanh, cá nhân kinh doanh nộp hồ sơ khai thuế GTGT và thuế TNCN tại Chi cục Thuế quản lý trực tiếp nơi có địa điểm kinh doanh.

2. Hộ kinh doanh kê khai thuế theo tháng hay quý khi nào?

- Kê khai theo quý: Áp dụng cho hộ mới hoạt động hoặc có doanh thu năm trước dưới 50 tỷ đồng.

- Kê khai theo tháng: Áp dụng cho hộ có doanh thu năm trước từ 50 tỷ đồng trở lên.

3. Thời hạn nộp tờ khai và tiền thuế theo phương pháp kê khai là khi nào?

- Theo tháng: Chậm nhất ngày 20 tháng kế tiếp.

- Theo quý: Chậm nhất ngày cuối tháng đầu quý kế tiếp.

4. Hộ kinh doanh có cần xuất hóa đơn GTGT không?

Hộ kinh doanh theo phương pháp kê khai không được xuất hóa đơn GTGT, chỉ sử dụng hóa đơn bán hàng do cơ quan thuế cung cấp.

Kết luận

Cách tính thuế theo phương pháp kê khai giúp hộ kinh doanh cá thể minh bạch hóa doanh thu, phù hợp với các hộ có quy mô lớn hoặc muốn quản lý chuyên nghiệp. Việc kê khai thuế GTGT và TNCN đúng hạn, lưu trữ sổ sách đầy đủ là yếu tố quan trọng để tránh bị phạt. Với thủ tục đơn giản và hỗ trợ từ công nghệ thuế điện tử, hộ kinh doanh dễ dàng thực hiện nghĩa vụ thuế. Để đảm bảo tuân thủ quy định và tiết kiệm thời gian, hãy liên hệ Kế toán Dego để được tư vấn và hỗ trợ dịch vụ kế toán, khai thuế trọn gói.

Xem thêm nhiều hơn tại website Kế toán Dego