Table of Contents

Trong hoạt động kinh doanh, các doanh nghiệp thường xuyên phải xử lý các khoản chi phí như công cụ dụng cụ và chi phí trả trước. Những khoản này không chỉ đóng vai trò quan trọng trong việc duy trì hoạt động sản xuất mà còn ảnh hưởng đến báo cáo tài chính. Để hạch toán chính xác, tài khoản 242 – chi phí trả trước – là công cụ kế toán được sử dụng phổ biến. Bài viết này sẽ hướng dẫn chi tiết cách hạch toán tài khoản 242 theo quy định của Kế toán Dego, giúp doanh nghiệp tối ưu hóa quy trình kế toán và đảm bảo tuân thủ các quy định pháp luật hiện hành.

I. Công cụ dụng cụ là gì?

1. Khái niệm công cụ dụng cụ

Công cụ dụng cụ là những tài sản có giá trị nhỏ, thường dưới 30 triệu đồng, và có thời gian sử dụng dưới 1 năm hoặc không đủ tiêu chuẩn để ghi nhận là tài sản cố định theo quy định của Thông tư 45/2013/TT-BTC. Ví dụ, các vật dụng như búa, kìm, cờ lê, hoặc các thiết bị văn phòng như máy in nhỏ, máy tính cầm tay đều được xếp vào loại công cụ dụng cụ. Những tài sản này thường được sử dụng trực tiếp trong quá trình sản xuất, kinh doanh hoặc quản lý văn phòng.

2. Đặc điểm của công cụ dụng cụ

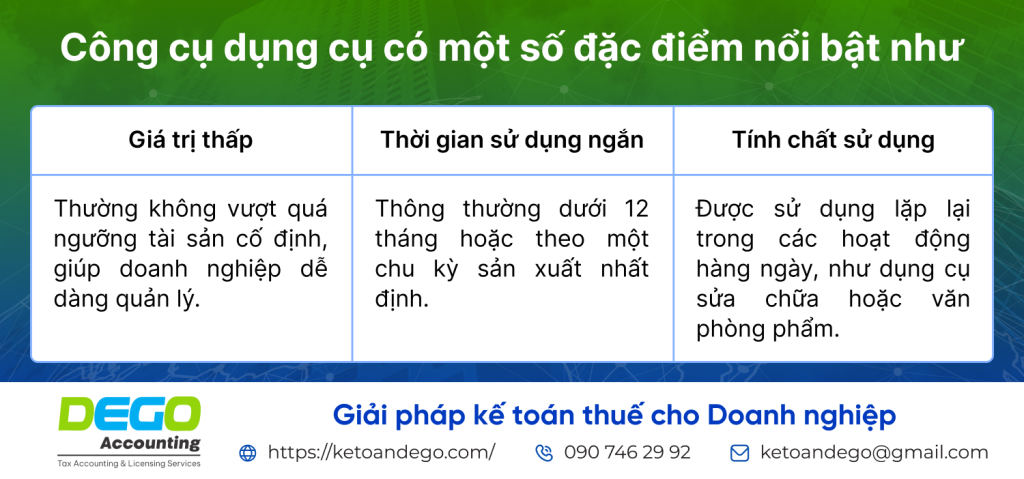

Công cụ dụng cụ có một số đặc điểm nổi bật như:

- Giá trị thấp: Thường không vượt quá ngưỡng tài sản cố định, giúp doanh nghiệp dễ dàng quản lý.

- Thời gian sử dụng ngắn: Thông thường dưới 12 tháng hoặc theo một chu kỳ sản xuất nhất định.

- Tính chất sử dụng: Được sử dụng lặp lại trong các hoạt động hàng ngày, như dụng cụ sửa chữa hoặc văn phòng phẩm.

Doanh nghiệp cần phân bổ chi phí công cụ dụng cụ vào chi phí sản xuất kinh doanh để phản ánh đúng giá trị sử dụng thực tế.

3. Quy định kế toán liên quan

Theo Thông tư 200/2014/TT-BTC, công cụ dụng cụ có thời gian sử dụng trên một kỳ kế toán (thường là 1 tháng) sẽ được ghi nhận vào tài khoản 242 và phân bổ dần vào chi phí sản xuất kinh doanh (tài khoản 627, 641, hoặc 642). Điều này đảm bảo nguyên tắc phù hợp trong kế toán, nghĩa là chi phí được ghi nhận tương ứng với doanh thu mà nó tạo ra.

Xem thêm: Thông tư 200/2014/TT-BTC hướng dẫn

4. Ví dụ thực tế

Một doanh nghiệp sản xuất mua một lô công cụ dụng cụ trị giá 20 triệu đồng, dự kiến sử dụng trong 10 tháng. Doanh nghiệp sẽ ghi nhận chi phí này vào tài khoản 242 và phân bổ dần trong 10 tháng, mỗi tháng 2 triệu đồng, thay vì ghi nhận toàn bộ chi phí vào một kỳ.

II. Chi phí trả trước là gì?

1. Khái niệm chi phí trả trước

Chi phí trả trước là các khoản chi mà doanh nghiệp thanh toán trước cho một dịch vụ hoặc sản phẩm, nhưng giá trị của chúng được sử dụng dần trong tương lai. Ví dụ, tiền thuê văn phòng trả trước cho 12 tháng, chi phí bảo hiểm trả trước cho 1 năm, hoặc chi phí mua phần mềm sử dụng trong nhiều kỳ đều thuộc nhóm chi phí trả trước.

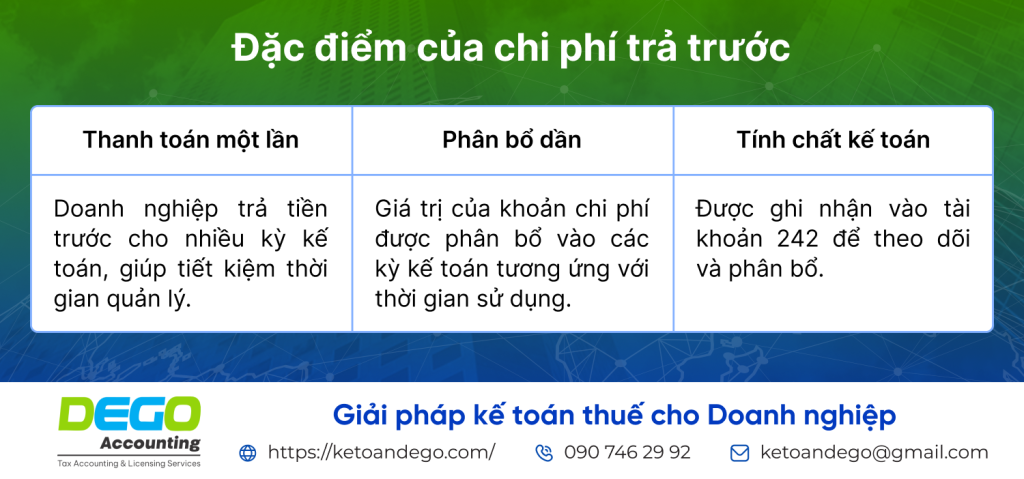

2. Đặc điểm của chi phí trả trước

3. Vai trò trong kế toán

Chi phí trả trước giúp doanh nghiệp quản lý dòng tiền hiệu quả, đồng thời đảm bảo tuân thủ nguyên tắc kế toán phù hợp. Việc phân bổ chi phí đúng cách giúp báo cáo tài chính phản ánh chính xác tình hình kinh doanh trong từng kỳ.

4. Ví dụ thực tế

Một doanh nghiệp thuê văn phòng với chi phí 120 triệu đồng cho 12 tháng, trả trước toàn bộ. Số tiền này sẽ được ghi nhận vào tài khoản 242 và phân bổ mỗi tháng 10 triệu đồng vào chi phí quản lý (tài khoản 642).

III. Cách hạch toán tài khoản 242

1. Nguyên tắc hạch toán tài khoản 242

Tài khoản 242 – chi phí trả trước – được sử dụng để ghi nhận và theo dõi các khoản chi phí có giá trị sử dụng trong nhiều kỳ kế toán. Nguyên tắc hạch toán bao gồm:

- Ghi nhận ban đầu: Khi phát sinh chi phí, khoản tiền được ghi vào bên Nợ tài khoản 242.

- Phân bổ dần: Chi phí được phân bổ vào các tài khoản chi phí sản xuất kinh doanh (627, 641, 642) theo thời gian sử dụng.

- Kết chuyển cuối kỳ: Đảm bảo tài khoản 242 phản ánh đúng giá trị chi phí chưa phân bổ.

2. Quy trình hạch toán công cụ dụng cụ

- Khi mua công cụ dụng cụ:

- Nợ TK 242: Giá trị công cụ dụng cụ (chưa bao gồm VAT khấu trừ).

- Có TK 111, 112: Tiền thanh toán hoặc khoản phải trả.

- Ví dụ: Mua công cụ dụng cụ trị giá 20 triệu đồng, thanh toán bằng tiền mặt:

- Nợ TK 242: 20.000.000 VNĐ

- Có TK 111: 20.000.000 VNĐ

- Khi phân bổ chi phí:

- Nợ TK 627, 641, 642: Chi phí phân bổ trong kỳ.

- Có TK 242: Giá trị đã phân bổ.

- Ví dụ: Phân bổ 2 triệu đồng/tháng trong 10 tháng:

- Nợ TK 627: 2.000.000 VNĐ

- Có TK 242: 2.000.000 VNĐ

3. Quy trình hạch toán chi phí trả trước

- Khi thanh toán trước:

- Nợ TK 242: Giá trị chi phí trả trước.

- Có TK 111, 112: Tiền thanh toán hoặc khoản phải trả.

- Ví dụ: Trả trước tiền thuê văn phòng 120 triệu đồng:

- Nợ TK 242: 120.000.000 VNĐ

- Có TK 112: 120.000.000 VNĐ

- Khi phân bổ chi phí:

- Nợ TK 627, 641, 642: Chi phí phân bổ trong kỳ.

- Có TK 242: Giá trị đã phân bổ.

- Ví dụ: Phân bổ 10 triệu đồng/tháng:

- Nợ TK 642: 10.000.000 VNĐ

- Có TK 242: 10.000.000 VNĐ

4. Kiểm tra và đối chiếu

Cuối mỗi kỳ kế toán, doanh nghiệp cần đối chiếu số dư tài khoản 242 để đảm bảo số tiền chưa phân bổ là chính xác. Điều này giúp tránh sai sót trong báo cáo tài chính.

IV. Lưu ý khi hạch toán tài khoản 242

1. Phân bổ hợp lý

Thời gian phân bổ chi phí cần được xác định dựa trên thời gian sử dụng thực tế của công cụ dụng cụ hoặc dịch vụ. Thông thường, thời gian này không vượt quá 3 năm, tùy thuộc vào bản chất của khoản chi phí.

2. Kiểm tra tính hợp lệ của chứng từ

Mọi khoản chi phí ghi nhận vào tài khoản 242 cần có chứng từ hợp lệ, như hóa đơn VAT, hợp đồng thuê, hoặc phiếu chi. Điều này đảm bảo tính minh bạch và tuân thủ quy định thuế.

3. Phối hợp với các phòng ban

Kế toán cần phối hợp chặt chẽ với các bộ phận như mua sắm, quản lý tài sản, hoặc pháp chế để xác định chính xác giá trị và thời gian sử dụng của công cụ dụng cụ hoặc chi phí trả trước.

4. Cập nhật quy định mới

Doanh nghiệp cần thường xuyên cập nhật các thông tư và nghị định mới nhất từ Bộ Tài chính để đảm bảo hạch toán tài khoản 242 đúng quy định, tránh rủi ro khi cơ quan thuế kiểm tra.

5. Sử dụng phần mềm kế toán

Để giảm thiểu sai sót và tiết kiệm thời gian, doanh nghiệp có thể sử dụng phần mềm kế toán để tự động hóa việc ghi nhận và phân bổ chi phí tài khoản 242.

FAQs

Những câu hỏi thường gặp

1. Tài khoản 242 có thể dùng cho chi phí nào?

Tài khoản 242 dùng cho chi phí trả trước và công cụ dụng cụ có thời gian phân bổ dưới 3 năm.

2. Phân bổ chi phí trả trước như thế nào?

Chi phí trả trước được phân bổ dần vào chi phí sản xuất kinh doanh theo thời gian sử dụng thực tế.

3. Có cần hóa đơn khi hạch toán tài khoản 242?

Có, cần hóa đơn và chứng từ hợp lệ để đảm bảo tính hợp pháp của khoản chi phí.

Kết luận

Việc hạch toán tài khoản 242 đúng cách là yếu tố then chốt giúp doanh nghiệp quản lý chi phí hiệu quả và tuân thủ các quy định kế toán. Kế toán Dego khuyến khích doanh nghiệp áp dụng các nguyên tắc kế toán chuẩn mực, phối hợp chặt chẽ giữa các bộ phận, và sử dụng công cụ hỗ trợ để tối ưu hóa quy trình. Nếu bạn cần thêm thông tin hoặc hỗ trợ chi tiết, hãy tìm hiểu thêm để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego