Table of Contents

Đăng ký người phụ thuộc giảm trừ gia cảnh là cách hiệu quả để giảm thuế thu nhập cá nhân (TNCN), giúp cá nhân tối ưu hóa thu nhập ròng. Hiểu rõ thủ tục đăng ký và các điều kiện áp dụng giúp đảm bảo tuân thủ pháp luật và tránh sai sót. Kế toán Dego cung cấp hướng dẫn chi tiết về thủ tục đăng ký, điều kiện, kinh nghiệm thực tế, và mẹo tối ưu hóa theo quy định Việt Nam hiện hành.

I. Tổng quan về giảm trừ gia cảnh

Giảm trừ gia cảnh là chính sách thuế TNCN cho phép cá nhân có người phụ thuộc được giảm một khoản thu nhập chịu thuế, từ đó giảm số thuế phải nộp. Quy định pháp luật chính bao gồm Luật Thuế TNCN 2007, Thông tư 111/2013/TT-BTC, Thông tư 92/2015/TT-BTC, và Nghị định 65/2013/NĐ-CP. Mức giảm trừ được điều chỉnh định kỳ để phù hợp với chỉ số giá tiêu dùng.

1. Khái niệm giảm trừ gia cảnh

Giảm trừ gia cảnh là khoản thu nhập được miễn thuế TNCN dành cho cá nhân nuôi dưỡng người phụ thuộc (con, cha mẹ, vợ/chồng). Theo Nghị định 125/2020/NĐ-CP, mức giảm trừ hiện hành (2025) là 11 triệu đồng/tháng cho người nộp thuế và 4,4 triệu đồng/tháng cho mỗi người phụ thuộc. Thủ tục đăng ký người phụ thuộc giúp cá nhân chứng minh đủ điều kiện hưởng giảm trừ.

Ví dụ, một cá nhân nuôi 2 con nhỏ được giảm trừ 19,8 triệu đồng/tháng (11 triệu + 2 x 4,4 triệu), giảm thuế TNCN 1,98 triệu đồng/tháng (thuế suất 10%).

2. Vai trò của đăng ký người phụ thuộc

Đăng ký người phụ thuộc giúp cơ quan thuế xác minh đối tượng được giảm trừ, đảm bảo minh bạch và tránh lạm dụng chính sách. Kê khai đúng cách giúp cá nhân tránh phạt 2-25 triệu đồng (Nghị định 125/2020/NĐ-CP) do khai sai hoặc không đăng ký. Sử dụng Cổng eTax (thuedientu.gdt.gov.vn) tiết kiệm 50% thời gian xử lý hồ sơ.

Xem thêm: Nghị định số 125/2020/NĐ-CP của Chính phủ

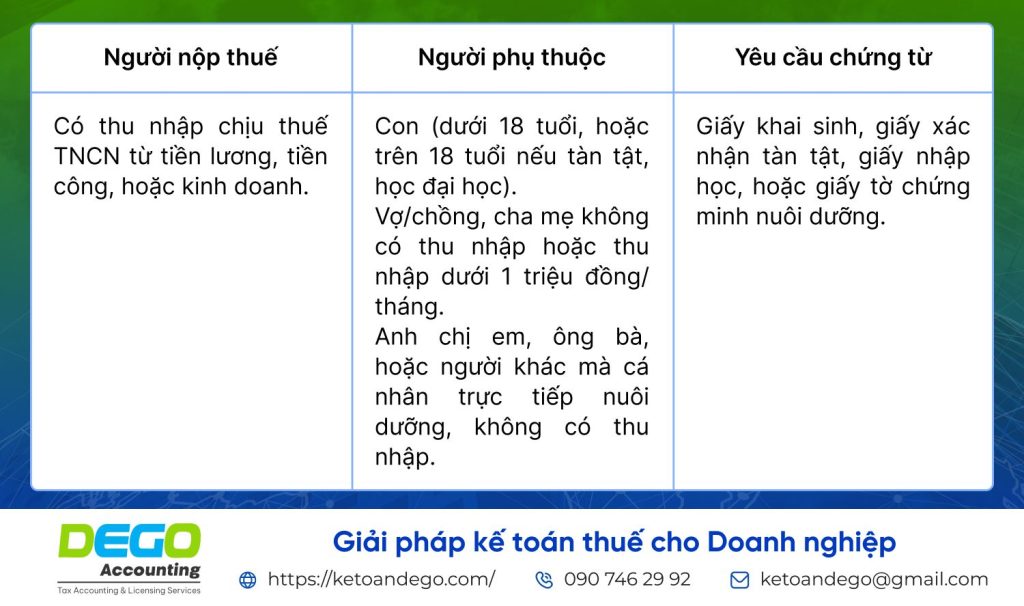

3. Điều kiện áp dụng giảm trừ gia cảnh

Ví dụ, cá nhân đăng ký 2 con dưới 18 tuổi làm người phụ thuộc, cần nộp giấy khai sinh và chứng minh thu nhập cha mẹ dưới 1 triệu đồng/tháng.

II. Quy trình đăng ký người phụ thuộc

Thủ tục đăng ký người phụ thuộc đòi hỏi sự chính xác trong hồ sơ và thời hạn nộp. Dưới đây là quy trình chi tiết cho cá nhân và tổ chức chi trả thu nhập.

1. Chuẩn bị hồ sơ đăng ký

- Hồ sơ cần thiết:

- Mẫu 20-ĐK-TCT (Tờ khai đăng ký người phụ thuộc).

- Bản sao giấy khai sinh, chứng minh nhân dân/căn cước công dân của người phụ thuộc.

- Giấy xác nhận tàn tật, giấy nhập học (nếu con trên 18 tuổi), hoặc giấy xác nhận nuôi dưỡng.

- Kinh nghiệm thực tế: Số hóa hồ sơ (scan thành PDF) và lưu trên Google Drive để nộp qua eTax, giảm 30% thời gian xử lý.

Ví dụ, cá nhân chuẩn bị giấy khai sinh của 2 con và giấy xác nhận thu nhập của cha mẹ, nộp qua eTax trong 1 ngày.

2. Nộp hồ sơ đăng ký

- Nộp qua tổ chức chi trả thu nhập:

- Cá nhân nộp hồ sơ cho bộ phận nhân sự của công ty.

- Công ty nộp Mẫu 20-ĐK-TCT qua eTax trước ngày 20 tháng sau hoặc 30 tháng đầu quý sau.

- Nộp trực tiếp tại cơ quan thuế:

- Cá nhân nộp Mẫu 20-ĐK-TCT tại Chi cục Thuế nơi cư trú hoặc qua eTax.

- Thời hạn: Trong 90 ngày từ khi phát sinh nghĩa vụ nuôi dưỡng hoặc trước khi quyết toán thuế TNCN.

- Kinh nghiệm thực tế: Nộp qua eTax giúp nhận thông báo chấp thuận trong 3-5 ngày, nhanh hơn 50% so với nộp trực tiếp.

Ví dụ, cá nhân nộp Mẫu 20-ĐK-TCT cho 2 con qua eTax, nhận mã số thuế người phụ thuộc (MST NPT) trong 4 ngày.

3. Nhận mã số thuế người phụ thuộc

- Kết quả: Cơ quan thuế cấp MST NPT cho từng người phụ thuộc, sử dụng khi quyết toán thuế TNCN.

- Xử lý sai sót: Nếu hồ sơ thiếu, cơ quan thuế yêu cầu bổ sung trong 3 ngày. Nộp bổ sung qua eTax để tránh chậm trễ.

- Kinh nghiệm thực tế: Kiểm tra email thông báo từ eTax hàng ngày để bổ sung hồ sơ kịp thời, tránh bị từ chối.

4. Áp dụng giảm trừ gia cảnh

- Tạm tính: Tổ chức chi trả thu nhập áp dụng giảm trừ khi tính thuế TNCN hàng tháng (11 triệu đồng + 4,4 triệu đồng/người phụ thuộc).

- Quyết toán: Cá nhân quyết toán thuế TNCN (Mẫu 02/QTT-TNCN) trước 31/03 năm sau, sử dụng MST NPT để xác nhận giảm trừ.

- Kinh nghiệm thực tế: Sử dụng MISA để theo dõi giảm trừ, đảm bảo khớp số liệu với cơ quan thuế.

Ví dụ, cá nhân có thu nhập 20 triệu đồng/tháng, nuôi 2 con, được giảm trừ 19,8 triệu đồng, chỉ chịu thuế TNCN trên 200.000 đồng, tiết kiệm 1,98 triệu đồng/tháng.

5. Lưu trữ chứng từ

- Chứng từ: Lưu Mẫu 20-ĐK-TCT, giấy khai sinh, biên lai nộp thuế ít nhất 10 năm (Luật Kế toán 2015).

- Quản lý: Sử dụng Google Drive hoặc MISA để lưu trữ, dễ tra cứu khi cơ quan thuế kiểm tra.

- Kinh nghiệm thực tế: Phân loại chứng từ theo người phụ thuộc trên Google Sheets, giảm 30% thời gian kiểm tra.

III. Lưu ý và kinh nghiệm tối ưu hóa

Đăng ký người phụ thuộc đúng cách giúp cá nhân tối ưu thuế TNCN và tránh rủi ro pháp lý. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

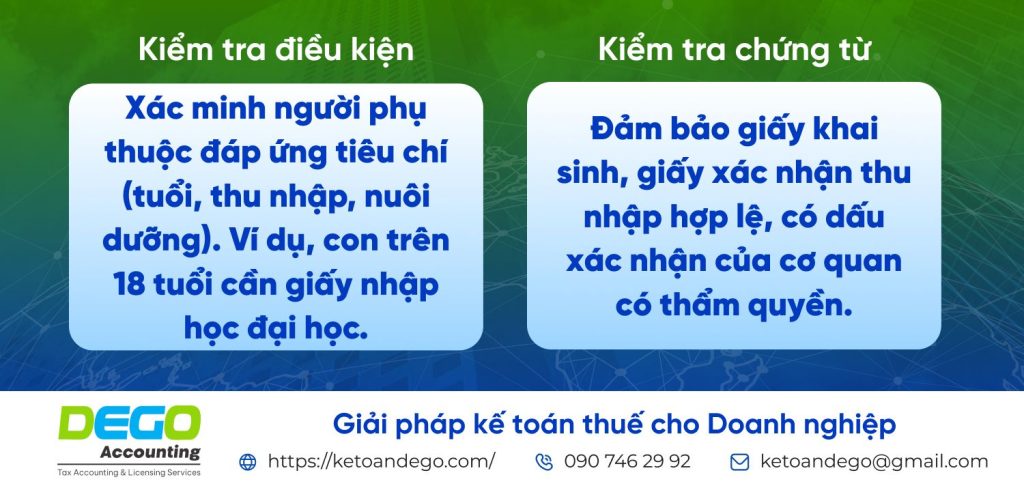

1. Kiểm tra điều kiện và chứng từ

Kinh nghiệm thực tế: Sử dụng Google Sheets để liệt kê người phụ thuộc và tình trạng hồ sơ, giảm 30% thời gian kiểm tra. Ví dụ, cá nhân phát hiện thiếu giấy xác nhận thu nhập, bổ sung kịp thời, tránh bị từ chối.

2. Tối ưu chi phí thuế

- Tận dụng giảm trừ tối đa: Đăng ký tất cả người phụ thuộc đủ điều kiện (con, cha mẹ, vợ/chồng) để giảm thu nhập chịu thuế.

- Kết hợp giảm trừ khác: Áp dụng giảm trừ bảo hiểm xã hội, bảo hiểm y tế, và quỹ hưu trí tự nguyện (tối đa 1 triệu đồng/tháng).

- Kinh nghiệm thực tế: Thuê dịch vụ kế toán (2-5 triệu đồng/tháng) giúp tối ưu hóa giảm trừ, tiết kiệm 5-20 triệu đồng thuế TNCN/năm.

3. Tránh sai sót và chiến lược dài hạn

- Sai sót phổ biến:

- Đăng ký người phụ thuộc không đủ điều kiện (thu nhập trên 1 triệu đồng/tháng).

- Chậm nộp hồ sơ, dẫn đến không được giảm trừ trong kỳ tính thuế.

- Thiếu chứng từ hợp lệ, bị cơ quan thuế từ chối.

- Giải pháp xử lý:

- Kiểm tra hồ sơ trước khi nộp, sử dụng MISA để tự động hóa.

- Nộp hồ sơ bổ sung qua eTax nếu bị từ chối, trong 3 ngày kể từ khi nhận thông báo.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp hồ sơ (90 ngày) và quyết toán (31/03).

- Chiến lược dài hạn:

- Tự động hóa: Sử dụng MISA hoặc Fast tích hợp với eTax để quản lý MST NPT.

- Đào tạo: Tham gia khóa học về thuế TNCN, giảm 50% sai sót.

- Hợp tác chuyên gia: Thuê dịch vụ từ Kế toán Dego để xử lý hồ sơ phức tạp.

Ví dụ, cá nhân tổ chức khóa đào tạo về giảm trừ gia cảnh, giảm 60% sai sót và tiết kiệm 10 triệu đồng chi phí phạt trong năm 2025.

IV. Các câu hỏi thường gặp (FAQs)

1. Ai được đăng ký làm người phụ thuộc giảm trừ gia cảnh?

Con dưới 18 tuổi, con tàn tật/học đại học, cha mẹ/vợ/chồng không có thu nhập hoặc thu nhập dưới 1 triệu đồng/tháng.

2. Thời hạn đăng ký người phụ thuộc là khi nào?

Trong 90 ngày từ khi phát sinh nghĩa vụ nuôi dưỡng hoặc trước khi quyết toán thuế TNCN (31/03 năm sau).

3. Làm sao để đăng ký người phụ thuộc chính xác?

Sử dụng Mẫu 20-ĐK-TCT, nộp qua eTax, và kiểm tra chứng từ hợp lệ (giấy khai sinh, xác nhận thu nhập).

V. Kết luận

Đăng ký người phụ thuộc giảm trừ gia cảnh giúp cá nhân giảm thuế TNCN, tối ưu thu nhập, và tuân thủ pháp luật. Kế toán Dego khuyến nghị sử dụng eTax, kiểm tra chứng từ cẩn thận, và áp dụng phần mềm kế toán. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego