Table of Contents

Thuế giá trị gia tăng (GTGT) là loại thuế cốt lõi, ảnh hưởng trực tiếp đến tài chính doanh nghiệp. Hạch toán thuế GTGT đúng quy trình kế toán đảm bảo tuân thủ pháp luật, tối ưu chi phí và tránh rủi ro phạt. Kế toán Dego sẽ hướng dẫn chi tiết cách hạch toán thuế GTGT, từ ghi chép đến kê khai, kèm ví dụ minh họa, kinh nghiệm thực tế, và lưu ý dựa trên quy định pháp luật Việt Nam hiện hành.

I. Tổng quan về thuế GTGT

Thuế GTGT là thuế gián thu, đánh vào giá trị tăng thêm của hàng hóa, dịch vụ. Doanh nghiệp thu thuế từ khách hàng, khấu trừ thuế đầu vào và nộp phần chênh lệch cho nhà nước. Quy trình hạch toán đúng giúp quản lý tài chính hiệu quả.

Quy định pháp luật bao gồm Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP, và Thông tư 78/2021/TT-BTC. Các văn bản này hướng dẫn kê khai, nộp thuế, và sử dụng hóa đơn điện tử (HĐĐT). Doanh nghiệp cần cập nhật để tránh sai sót.

Ví dụ, một công ty thương mại cần hạch toán thuế GTGT đầu ra và đầu vào chính xác. Sử dụng phần mềm kế toán như MISA giúp đơn giản hóa quy trình. Hãy cùng khám phá các bước hạch toán chi tiết.

1. Đối tượng chịu thuế GTGT

Thuế GTGT áp dụng cho hầu hết hàng hóa, dịch vụ, trừ các trường hợp miễn thuế như y tế, giáo dục. Doanh nghiệp sản xuất, thương mại, dịch vụ đều phải hạch toán thuế GTGT. Các mức thuế suất phổ biến là 0%, 5%, và 10%.

2. Vai trò của hạch toán thuế GTGT

Hạch toán thuế GTGT đảm bảo minh bạch tài chính, tối ưu chi phí thuế, và tuân thủ pháp luật. Nó giúp doanh nghiệp theo dõi dòng tiền và lập báo cáo tài chính chính xác. Quy trình đúng giảm rủi ro bị kiểm tra thuế đột xuất.

3. Quy định pháp luật liên quan

Luật Quản lý thuế 2019 yêu cầu sử dụng HĐĐT và kê khai điện tử qua Cổng eTax. Nghị định 123/2020/NĐ-CP quy định HĐĐT bắt buộc từ 01/07/2022. Thông tư 78/2021/TT-BTC hướng dẫn chi tiết cách kê khai thuế GTGT.

Xem thêm: Luật quản lý thuế 2019 số 38/2019/QH14 áp dụng năm 2025

II. Quy trình hạch toán thuế GTGT

Hạch toán thuế GTGT là quá trình ghi chép các giao dịch liên quan đến thuế đầu ra và đầu vào, tuân thủ chuẩn mực kế toán và quy định pháp luật. Quy trình này đòi hỏi sự chính xác và bài bản. Dưới đây là các bước chi tiết để doanh nghiệp áp dụng hiệu quả.

1. Xác định phương pháp tính thuế GTGT

Doanh nghiệp chọn phương pháp khấu trừ hoặc trực tiếp dựa trên quy mô và loại hình kinh doanh:

| Phương pháp | Đặc điểm | Phù hợp với |

| Khấu trừ | Thuế nộp = Thuế đầu ra – Thuế đầu vào | Doanh nghiệp có đầu vào, đầu ra rõ ràng (sản xuất, thương mại) |

| Trực tiếp | Thuế nộp = Doanh thu x Tỷ lệ % (1-5%) | Doanh nghiệp nhỏ, doanh thu dưới 1 tỷ đồng/năm |

Ví dụ, Công ty Minh Phát chọn phương pháp khấu trừ vì có nhiều giao dịch mua bán. Phương pháp này giúp tối ưu chi phí thuế bằng cách khấu trừ thuế đầu vào.

2. Ghi nhận thuế GTGT đầu ra

Thuế GTGT đầu ra là thuế thu từ khách hàng khi bán hàng hóa, dịch vụ. Doanh nghiệp ghi nhận vào tài khoản 3331 (Thuế GTGT phải nộp). HĐĐT phải ghi rõ giá trị hàng hóa và thuế GTGT.

Ví dụ, Minh Phát bán hàng 100 triệu đồng, thuế GTGT 10%:

- Nợ TK 112 (Tiền mặt/ngân hàng): 110 triệu đồng

- Có TK 511 (Doanh thu): 100 triệu đồng

- Có TK 3331 (Thuế GTGT): 10 triệu đồng

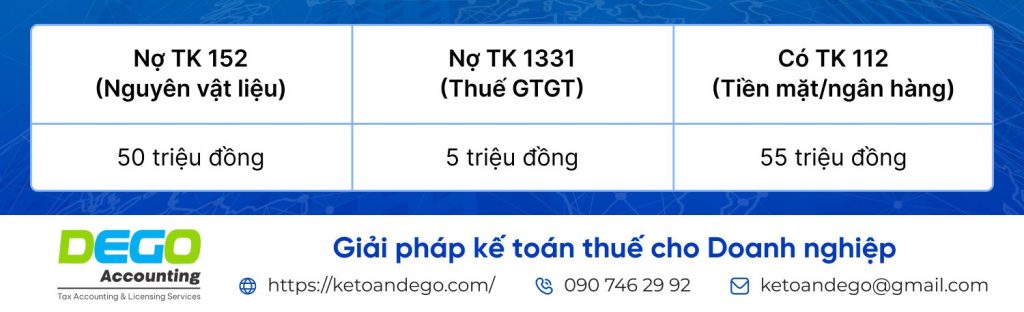

3. Ghi nhận thuế GTGT đầu vào

Thuế GTGT đầu vào là thuế trả khi mua hàng hóa, dịch vụ. Ghi nhận vào tài khoản 1331 (Thuế GTGT được khấu trừ) nếu đáp ứng điều kiện: có HĐĐT hợp lệ, thanh toán chuyển khoản (nếu ≥ 800.000 đồng).

Ví dụ, Minh Phát mua nguyên liệu 50 triệu đồng, thuế GTGT 5 triệu đồng:

4. Tính thuế GTGT phải nộp

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào. Nếu thuế đầu vào lớn hơn đầu ra, doanh nghiệp được hoàn thuế hoặc chuyển kỳ sau.

Ví dụ, Minh Phát có thuế đầu ra 10 triệu đồng, đầu vào 5 triệu đồng. Thuế GTGT phải nộp = 10 triệu – 5 triệu = 5 triệu đồng.

5. Kê khai thuế GTGT

Doanh nghiệp nộp tờ khai thuế GTGT (Mẫu 01/GTGT) hàng tháng/quý trước ngày 20 của tháng tiếp theo qua Cổng eTax. Tờ khai phải ghi rõ thuế đầu ra, đầu vào, và số thuế phải nộp.

Ví dụ, Minh Phát nộp tờ khai tháng 6/2025 trước ngày 20/07/2025, ghi thuế phải nộp 5 triệu đồng. Sử dụng phần mềm iHTKK giúp tự động hóa quy trình kê khai.

6. Nộp thuế GTGT

Thuế GTGT được nộp qua tài khoản ngân hàng hoặc Kho bạc Nhà nước. Doanh nghiệp cần kiểm tra số dư tài khoản trước khi nộp. Lưu biên lai nộp thuế ít nhất 10 năm để phục vụ kiểm tra.

7. Lưu trữ chứng từ

Lưu trữ HĐĐT, tờ khai, và biên lai nộp thuế ít nhất 10 năm theo Luật Kế toán 2015. Sao lưu dữ liệu trên Google Drive hoặc phần mềm quản lý tài liệu. Phân loại chứng từ theo tháng/quý để dễ tra cứu.

8. Kiểm tra và đối chiếu định kỳ

Doanh nghiệp cần đối chiếu thuế đầu vào, đầu ra hàng tháng để đảm bảo chính xác. Sử dụng bảng kê HĐĐT để quản lý hiệu quả. Kiểm tra định kỳ giúp phát hiện sai sót sớm, tránh rủi ro phạt.

9. Quy trình tổng quát

Quy trình hạch toán thuế GTGT bao gồm ghi nhận, tính toán, kê khai, nộp thuế, và lưu trữ. Doanh nghiệp cần thực hiện tuần tự, đảm bảo HĐĐT hợp lệ và đúng thời hạn. Sử dụng phần mềm kế toán như MISA giúp giảm 50% thời gian xử lý so với làm thủ công.

Ví dụ, Công ty Minh Phát sử dụng MISA để tự động hóa hạch toán thuế GTGT, giảm thiểu sai sót và tiết kiệm chi phí nhân sự. Đào tạo nhân viên về quy định thuế và HĐĐT là cần thiết để đảm bảo quy trình bài bản.

III. Lưu ý và kinh nghiệm thực tế

Hạch toán thuế GTGT đúng cách là yếu tố then chốt để doanh nghiệp vận hành hợp pháp và hiệu quả. Dưới đây là các lưu ý và kinh nghiệm thực tế giúp doanh nghiệp tránh sai sót và tối ưu chi phí.

1. Đảm bảo HĐĐT hợp lệ

HĐĐT phải có đầy đủ thông tin: mã số thuế, ký hiệu, số hóa đơn, giá trị hàng hóa, thuế GTGT. Thanh toán chuyển khoản cho giao dịch ≥ 800.000 đồng. Kiểm tra HĐĐT định kỳ để phát hiện sai sót.

2. Tuân thủ thời hạn kê khai

Chậm nộp tờ khai bị phạt từ 2-25 triệu đồng (Nghị định 125/2020/NĐ-CP). Sử dụng Google Calendar hoặc phần mềm kế toán để đặt nhắc nhở. Điều này giúp tránh rủi ro phạt hành chính.

3. Sử dụng phần mềm kế toán

Phần mềm MISA, Fast, hoặc iHTKK giúp tự động hóa hạch toán, chi phí 2-5 triệu đồng/năm. Tích hợp HĐĐT để đồng bộ dữ liệu, giảm sai sót. Kiểm tra chữ ký số định kỳ để đảm bảo nộp tờ khai đúng hạn.

4. Kiểm tra thuế đầu vào, đầu ra

Đối chiếu thuế đầu vào, đầu ra hàng tháng để đảm bảo chính xác. Sai sót trong hạch toán có thể dẫn đến nộp thừa/thiếu thuế. Sử dụng bảng kê HĐĐT để quản lý hiệu quả, tránh sai lệch.

5. Lưu trữ cẩn thận

Lưu trữ HĐĐT, tờ khai, và biên lai nộp thuế ít nhất 10 năm. Sao lưu dữ liệu trên Google Drive hoặc phần mềm quản lý tài liệu. Phân loại chứng từ theo loại thuế và kỳ kê khai để dễ tra cứu.

6. Tránh sai phạm phổ biến

7. Kinh nghiệm thực tế

Doanh nghiệp mới thường gặp khó khăn trong việc quản lý HĐĐT và kê khai đúng hạn. Ví dụ, Công ty Minh Phát sử dụng MISA để tự động hóa hạch toán thuế GTGT, giảm 40% thời gian xử lý. Đào tạo nhân viên về quy định thuế và HĐĐT giúp tăng hiệu quả.

Thuê dịch vụ kế toán (chi phí 1-3 triệu đồng/tháng) là giải pháp tốt cho doanh nghiệp nhỏ. Liên hệ hotline Tổng cục Thuế (1800-1523) khi có thắc mắc. Kiểm tra định kỳ HĐĐT và tờ khai giúp phát hiện sai sót sớm.

8. Lợi ích của hạch toán đúng

Hạch toán thuế GTGT đúng giúp doanh nghiệp tối ưu chi phí thuế, minh bạch tài chính, và tránh rủi ro pháp lý. Ví dụ, Công ty Minh Phát sử dụng Fast để hạch toán, giảm 30% chi phí nhân sự kế toán. Quy trình bài bản giúp doanh nghiệp vận hành hiệu quả hơn.

9. Tối ưu hóa quy trình

Doanh nghiệp nên xây dựng quy trình hạch toán thuế GTGT bài bản từ đầu. Sử dụng phần mềm kế toán tích hợp HĐĐT giúp đồng bộ dữ liệu, giảm thiểu sai sót. Đào tạo nhân viên định kỳ và thuê dịch vụ kế toán chuyên nghiệp là cách để doanh nghiệp mới vận hành hiệu quả.

Ví dụ, một công ty thương mại nhỏ sử dụng Fast để quản lý thuế GTGT, giảm 50% thời gian xử lý chứng từ. Kiểm tra HĐĐT đầu vào, đầu ra hàng tháng giúp phát hiện sai lệch sớm. Sử dụng Google Sheets để theo dõi bảng kê HĐĐT cũng là cách quản lý hiệu quả.

IV. Các câu hỏi thường gặp (FAQs)

1. Thuế GTGT được hạch toán vào tài khoản nào?

Thuế đầu ra ghi vào TK 3331, thuế đầu vào ghi vào TK 1331.

2. Thời hạn nộp tờ khai thuế GTGT là khi nào?

Trước ngày 20 của tháng tiếp theo (hàng tháng) hoặc tháng đầu quý sau (hàng quý).

3. HĐĐT cần thông tin gì để hợp lệ?

Mã số thuế, ký hiệu, số hóa đơn, giá trị hàng hóa, và thuế GTGT.

V. Kết luận

Hạch toán thuế GTGT đúng quy trình là yếu tố then chốt để doanh nghiệp tuân thủ pháp luật và tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng phần mềm kế toán, đảm bảo chứng từ hợp lệ, và cập nhật quy định mới. Hãy khám phá thêm thông tin để được tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego