Table of Contents

Kinh phí công đoàn và đoàn phí công đoàn là hai khoản đóng góp bắt buộc đối với doanh nghiệp và người lao động tham gia công đoàn, nhằm duy trì các hoạt động bảo vệ quyền lợi người lao động. Việc tính toán và đóng các khoản này đúng quy định là nhiệm vụ quan trọng trong quản lý nhân sự và kế toán. Trong bài viết này, Kế toán Dego sẽ hướng dẫn chi tiết cách tính mức đóng kinh phí công đoàn, đoàn phí công đoàn theo quy định pháp luật hiện hành, giúp doanh nghiệp và người lao động thực hiện đúng và hiệu quả.

I. Kinh phí công đoàn là gì?

1. Khái niệm kinh phí công đoàn

Kinh phí công đoàn là khoản tiền do người sử dụng lao động (doanh nghiệp, cơ quan, tổ chức) đóng góp để hỗ trợ hoạt động của tổ chức công đoàn. Khoản này được sử dụng cho các hoạt động như bảo vệ quyền lợi người lao động, tổ chức sự kiện văn hóa, thể thao, hoặc hỗ trợ người lao động gặp khó khăn.

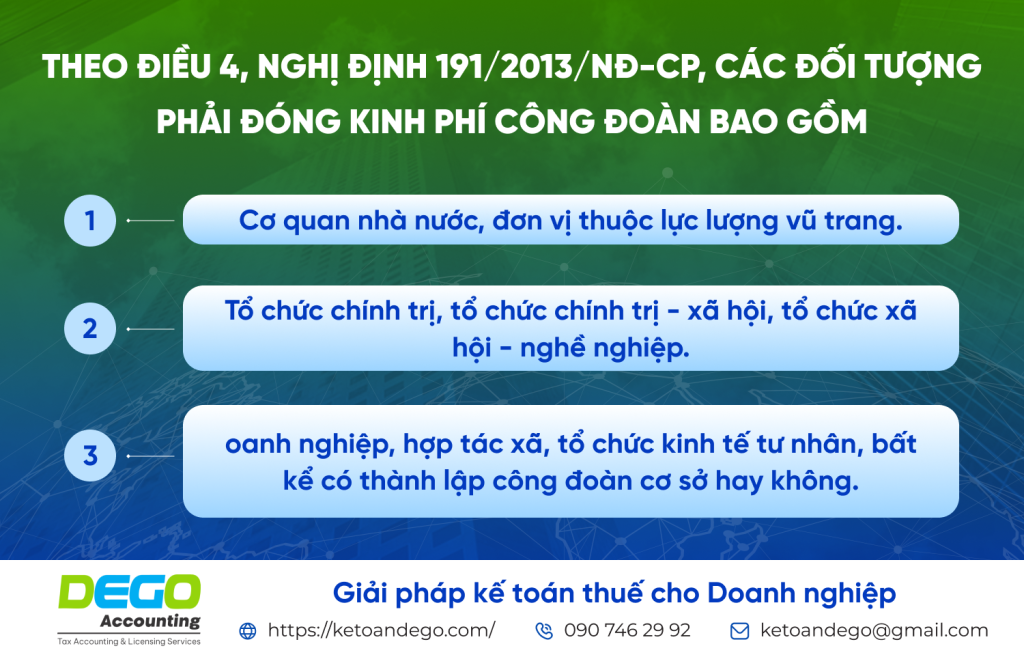

2. Đối tượng đóng kinh phí công đoàn

3. Mức đóng kinh phí công đoàn

Căn cứ Điều 5, Nghị định 191/2013/NĐ-CP, mức đóng kinh phí công đoàn là 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội (BHXH) cho người lao động. Quỹ tiền lương này bao gồm tiền lương, phụ cấp, và các khoản bổ sung khác theo hợp đồng lao động.

4. Ví dụ tính kinh phí công đoàn

Một doanh nghiệp có quỹ lương đóng BHXH là 500 triệu đồng/tháng. Kinh phí công đoàn được tính như sau:

- Kinh phí công đoàn = 2% x 500.000.000 VNĐ = 10.000.000 VNĐ/tháng.

II. Đoàn phí công đoàn là gì?

1. Khái niệm đoàn phí công đoàn

Đoàn phí công đoàn là khoản tiền do đoàn viên công đoàn (người lao động tham gia công đoàn) đóng góp để duy trì hoạt động của công đoàn cơ sở. Khoản này được trích trực tiếp từ lương của người lao động.

2. Đối tượng đóng đoàn phí công đoàn

Theo Điều 26, Luật Công đoàn 2012, chỉ những người lao động là đoàn viên công đoàn mới phải đóng đoàn phí. Người lao động không tham gia công đoàn không phải đóng khoản này.

Xem thêm: Luật Công đoàn 2012 đang áp dụng 2025

3. Mức đóng đoàn phí công đoàn

Theo Quyết định 1908/QĐ-TLĐ năm 2016 của Tổng Liên đoàn Lao động Việt Nam:

- Doanh nghiệp nhà nước: Mức đóng = 1% tiền lương thực lĩnh (sau khi trừ BHXH, BHYT, BHTN, thuế TNCN), tối đa bằng 10% mức lương cơ sở (năm 2025, mức lương cơ sở là 2.340.000 VNĐ, nên tối đa 234.000 VNĐ/tháng).

- Doanh nghiệp ngoài nhà nước: Mức đóng = 1% tiền lương làm căn cứ đóng BHXH, tối đa 10% mức lương cơ sở (234.000 VNĐ/tháng).

- Trường hợp không đóng BHXH: Mức đóng thấp nhất = 1% mức lương cơ sở (23.400 VNĐ/tháng).

4. Ví dụ tính đoàn phí công đoàn

Một người lao động có tiền lương đóng BHXH là 10 triệu đồng/tháng. Đoàn phí công đoàn được tính:

- Đoàn phí = 1% x 10.000.000 VNĐ = 100.000 VNĐ/tháng (thấp hơn mức tối đa 234.000 VNĐ).

III. Quy trình nộp kinh phí và đoàn phí công đoàn

1. Thời điểm nộp

2. Nơi nộp

- Kinh phí công đoàn được nộp vào tài khoản của Liên đoàn Lao động quận/huyện nơi doanh nghiệp đặt trụ sở.

- Đoàn phí công đoàn được công đoàn cơ sở thu và sử dụng (40% giữ lại cơ sở, 60% nộp cấp trên).

3. Hạch toán kinh phí và đoàn phí

- Kinh phí công đoàn:

- Nợ TK 622, 627, 641, 642: Chi phí kinh phí công đoàn.

- Có TK 338: Phải nộp kinh phí công đoàn.

- Đoàn phí công đoàn:

- Nợ TK 334: Khấu trừ lương người lao động.

- Có TK 338: Phải nộp đoàn phí công đoàn.

4. Mức phạt khi không nộp

Theo Nghị định 28/2020/NĐ-CP, doanh nghiệp không đóng hoặc chậm đóng kinh phí công đoàn có thể bị phạt từ 12% đến 15% tổng số tiền phải đóng, tối đa 75 triệu đồng. Người lao động không đóng đoàn phí liên tục 6 tháng mà không có lý do chính đáng có thể bị kỷ luật theo Điều lệ Công đoàn.

IV. Lưu ý khi thực hiện đóng kinh phí, đoàn phí công đoàn

1. Cập nhật quy định mới

Doanh nghiệp cần theo dõi các văn bản pháp luật mới nhất về công đoàn để đảm bảo tính toán và nộp đúng mức quy định.

2. Phối hợp với công đoàn cơ sở

Doanh nghiệp cần thông báo rõ ràng với người lao động về mức đóng, thời điểm đóng, và quyền lợi khi tham gia công đoàn.

3. Lưu trữ chứng từ

Các biên lai nộp kinh phí, đoàn phí công đoàn cần được lưu trữ cẩn thận để phục vụ kiểm tra từ cơ quan quản lý.

4. Sử dụng phần mềm kế toán

Phần mềm kế toán giúp tự động hóa việc tính toán và hạch toán kinh phí, đoàn phí công đoàn, giảm thiểu sai sót.

5. Tư vấn chuyên gia

Doanh nghiệp nên tham khảo ý kiến từ các dịch vụ kế toán hoặc công đoàn cấp trên để đảm bảo tuân thủ quy định.

FAQs

Những câu hỏi thường gặp

1. Doanh nghiệp không có công đoàn có phải đóng kinh phí công đoàn không?

Có, doanh nghiệp vẫn phải đóng kinh phí công đoàn 2% quỹ lương dù chưa có công đoàn cơ sở.

2. Đoàn phí công đoàn có bắt buộc không?

Chỉ đoàn viên công đoàn mới phải đóng đoàn phí, người lao động không tham gia công đoàn không phải đóng.

3. Kinh phí công đoàn nộp ở đâu?

Nộp vào tài khoản của Liên đoàn Lao động quận/huyện nơi doanh nghiệp đặt trụ sở.

Kết luận

Việc tính toán và đóng kinh phí công đoàn, đoàn phí công đoàn đúng quy định giúp doanh nghiệp tuân thủ pháp luật và hỗ trợ hoạt động bảo vệ quyền lợi người lao động. Kế toán Dego khuyến nghị doanh nghiệp cập nhật quy định mới, phối hợp với công đoàn cơ sở, và sử dụng công cụ hỗ trợ để thực hiện hiệu quả. Nếu bạn cần thêm thông tin, hãy tìm hiểu thêm để được tư vấn chi tiết.

Xem thêm tại Website Kế toán Dego