Table of Contents

Lệ phí hải quan là khoản phí bắt buộc áp dụng cho hàng hóa xuất nhập khẩu qua cửa khẩu Việt Nam, nhằm chi trả chi phí quản lý và vận hành của cơ quan hải quan. Hiểu rõ cách kê khai và hạch toán lệ phí hải quan giúp doanh nghiệp tuân thủ pháp luật, minh bạch tài chính, và tối ưu chi phí. Kế toán Dego sẽ cung cấp hướng dẫn chi tiết về lệ phí hải quan, cách kê khai, hạch toán, kinh nghiệm thực tế, và chiến lược dài hạn theo quy định Việt Nam.

I. Tổng quan về lệ phí hải quan

Lệ phí hải quan là khoản phí cố định hoặc tỷ lệ phần trăm thu trên mỗi tờ khai hải quan hoặc lô hàng xuất nhập khẩu. Khác với thuế nhập khẩu, lệ phí hải quan không dựa trên giá trị hàng hóa mà áp dụng mức phí cố định. Việc nắm rõ quy định và quy trình giúp doanh nghiệp tránh sai sót và tối ưu hóa chi phí.

Quy định pháp luật chính bao gồm Luật Phí và lệ phí 2015, Nghị định 120/2016/NĐ-CP, Thông tư 274/2016/TT-BTC, và Thông tư 38/2015/TT-BTC.

1. Lệ phí hải quan là gì?

Lệ phí hải quan là khoản phí thu để chi trả cho các hoạt động kiểm tra, thông quan, và quản lý hồ sơ hải quan. Theo Thông tư 274/2016/TT-BTC, mức phí cố định là 20.000 đồng/tờ khai hải quan, áp dụng cho hàng hóa xuất nhập khẩu, tạm nhập tái xuất, hoặc quá cảnh. Lệ phí này không được hoàn lại, ngay cả khi tờ khai bị hủy.

Ví dụ, một doanh nghiệp nhập khẩu lô hàng vải nộp lệ phí hải quan 20.000 đồng/tờ khai, bất kể giá trị lô hàng là 50 triệu hay 5 tỷ đồng.

2. Vai trò của lệ phí hải quan

Lệ phí hải quan giúp duy trì hoạt động của cơ quan hải quan, bao gồm kiểm tra hàng hóa, xử lý tờ khai, và lưu trữ dữ liệu. Hạch toán đúng lệ phí đảm bảo minh bạch trong báo cáo tài chính, tránh rủi ro pháp lý. Doanh nghiệp cần ghi nhận lệ phí như một chi phí kinh doanh để phản ánh chính xác trong sổ sách kế toán.

Hơn nữa, lệ phí hải quan là khoản chi phí nhỏ nhưng bắt buộc, cần được quản lý hiệu quả để tránh tích lũy trong các lô hàng lớn.

3. Phân biệt lệ phí hải quan và thuế nhập khẩu

II. Cách kê khai lệ phí hải quan

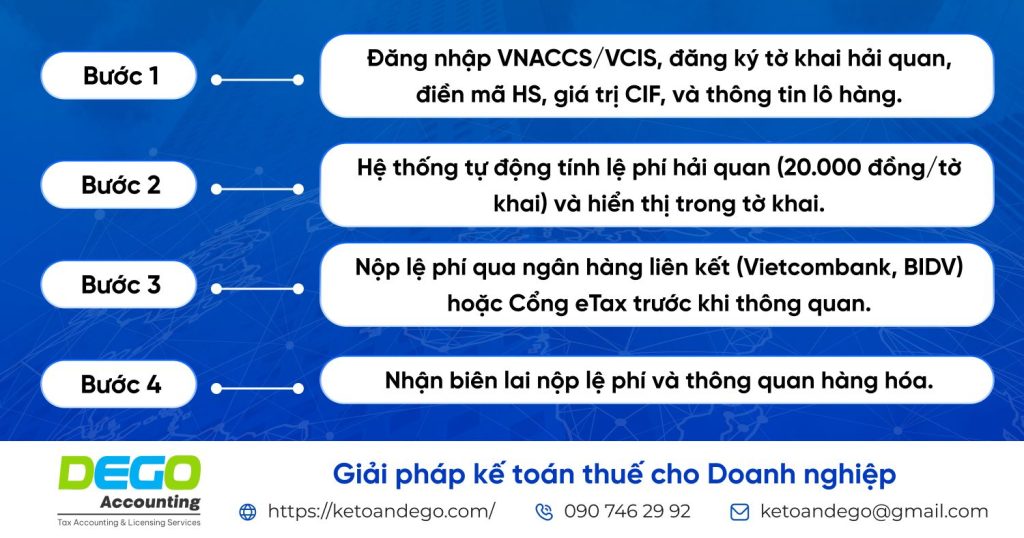

Kê khai lệ phí hải quan được thực hiện qua hệ thống hải quan điện tử (VNACCS/VCIS), tích hợp với Cổng eTax. Dưới đây là quy trình chi tiết và các lưu ý quan trọng.

1. Quy trình kê khai trên VNACCS/VCIS

Ví dụ, doanh nghiệp nhập khẩu máy móc điền tờ khai trên VNACCS/VCIS, nộp lệ phí 20.000 đồng qua Vietcombank, nhận thông quan sau 1 ngày.

2. Thời hạn và hình thức nộp

- Thời hạn: Lệ phí phải nộp trước khi thông quan, thường cùng lúc với thuế nhập khẩu và GTGT.

- Hình thức: Thanh toán qua ngân hàng liên kết, Cổng eTax, hoặc tại quầy hải quan (trường hợp đặc biệt).

- Kinh nghiệm thực tế: Liên kết tài khoản ngân hàng với VNACCS/VCIS giúp nộp lệ phí nhanh, giảm 50% thời gian chờ. Sử dụng BIDV SmartBanking giúp nhận biên lai điện tử trong 2 phút.

3. Xử lý trường hợp đặc biệt

- Tờ khai bị hủy: Lệ phí 20.000 đồng không được hoàn lại, cần đăng ký tờ khai mới và nộp lại lệ phí.

- Hàng hóa miễn thuế: Vẫn phải nộp lệ phí hải quan, trừ trường hợp hàng viện trợ nhân đạo.

- Kinh nghiệm thực tế: Sử dụng VNACCS/VCIS để kiểm tra trạng thái tờ khai, phát hiện sớm lỗi sai (như sai mã HS) và nộp tờ khai bổ sung.

III. Hạch toán lệ phí hải quan

Hạch toán lệ phí hải quan giúp ghi nhận chi phí vào sổ sách kế toán, đảm bảo minh bạch tài chính. Dưới đây là cách hạch toán chi tiết và các lưu ý thực tế.

1. Tài khoản sử dụng

Lệ phí hải quan được hạch toán vào tài khoản 642 (Chi phí quản lý chung) hoặc 627 (Chi phí sản xuất chung), tùy thuộc vào mục đích sử dụng hàng hóa. Khi nộp lệ phí, sử dụng tài khoản 111/112 (Tiền mặt/ngân hàng).

Bút toán:

- Khi phát sinh lệ phí: Nợ TK 642/627: 20.000 đồng, Có TK 111/112: 20.000 đồng.

- Nếu nộp cùng thuế nhập khẩu: Gộp vào tài khoản 333 (Thuế và các khoản phải nộp nhà nước).

Ví dụ, doanh nghiệp nhập khẩu vải nộp lệ phí hải quan 20.000 đồng và thuế nhập khẩu 50 triệu đồng. Bút toán:

- Nợ TK 642: 20.000 đồng

- Nợ TK 156: 50 triệu đồng

- Có TK 112: 50,02 triệu đồng.

2. Quy trình hạch toán và lưu trữ chứng từ

- Hạch toán: Ghi nhận lệ phí vào sổ cái (TK 642/627) ngay khi nộp, đối chiếu với biên lai và tờ khai hải quan.

- Lưu trữ chứng từ: Lưu biên lai nộp lệ phí, tờ khai hải quan, và hóa đơn ít nhất 5 năm (Thông tư 38/2015/TT-BTC). Sử dụng Google Drive hoặc phần mềm ECUS để quản lý.

- Kinh nghiệm thực tế: Sử dụng MISA để hạch toán tự động, giảm 40% thời gian ghi sổ. Ví dụ, doanh nghiệp nhập máy móc hạch toán lệ phí 20.000 đồng qua MISA, tiết kiệm 1 giờ so với làm thủ công.

3. Kiểm tra và đối chiếu số liệu

- Kiểm tra biên lai: Đảm bảo số tiền lệ phí (20.000 đồng/tờ khai) khớp với tờ khai hải quan và sổ sách kế toán.

- Đối chiếu với VNACCS/VCIS: Tra cứu trạng thái tờ khai trên VNACCS/VCIS để xác nhận lệ phí đã nộp.

- Kinh nghiệm thực tế: Sử dụng bảng kê Excel để theo dõi lệ phí theo lô hàng, giảm 30% thời gian đối chiếu.

IV. Lưu ý và kinh nghiệm tối ưu hóa

Kê khai và hạch toán lệ phí hải quan đúng cách giúp doanh nghiệp tránh phạt và tối ưu chi phí. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

1. Kiểm tra số liệu và tránh sai sót

- Kiểm tra tờ khai: Đảm bảo mã HS, giá trị CIF, và lệ phí chính xác trên VNACCS/VCIS. Sai sót dẫn đến phạt 1-3 triệu đồng (Nghị định 128/2021/NĐ-CP).

- Kiểm tra biên lai: Đối chiếu lệ phí 20.000 đồng/tờ khai với biên lai nộp tiền và sổ sách kế toán.

- Kinh nghiệm thực tế: Sử dụng bảng kê Excel để theo dõi lệ phí theo lô hàng, giảm 20% thời gian đối chiếu. Ví dụ, doanh nghiệp nhập vải phát hiện sai mã HS, nộp tờ khai bổ sung, tránh phạt 2 triệu đồng.

2. Tối ưu hóa quy trình và tận dụng công nghệ

- Sử dụng VNACCS/VCIS: Hệ thống tự động tính lệ phí, giảm 50% thời gian kê khai so với phương thức thủ công.

- Tích hợp phần mềm kế toán: MISA, Fast tích hợp với VNACCS/VCIS, tự động hạch toán lệ phí vào TK 642/627.

- Kinh nghiệm thực tế: Thuê dịch vụ hải quan (2-5 triệu đồng/lô hàng) giúp xử lý nhanh tờ khai và lệ phí, đặc biệt với lô hàng lớn.

Xem thêm: TÀI LIỆU HƯỚNG DẪN ĐĂNG KÝ TÀI KHOẢN VNACCS

3. Cập nhật quy định và chiến lược dài hạn

- Cập nhật quy định: Theo dõi Thông tư 274/2016/TT-BTC và Nghị định 120/2016/NĐ-CP để nắm rõ thay đổi về lệ phí hải quan.

- Đào tạo nhân viên: Tổ chức khóa đào tạo nội bộ về kê khai và hạch toán lệ phí, giúp giảm 50% sai sót.

- Hợp tác với chuyên gia: Thuê dịch vụ hải quan hoặc tư vấn từ Kế toán Dego để xử lý lô hàng phức tạp, như hàng tạm nhập tái xuất.

Víexample, doanh nghiệp nhập khẩu tổ chức khóa đào tạo về VNACCS/VCIS, giảm 60% sai sót và tiết kiệm 10 triệu đồng chi phí phạt trong năm 2025.

V. Các câu hỏi thường gặp (FAQs)

1. Lệ phí hải quan là bao nhiêu?

20.000 đồng/tờ khai hải quan, áp dụng cho hàng hóa xuất nhập khẩu (Thông tư 274/2016/TT-BTC).

2. Làm sao để kê khai lệ phí hải quan?

Đăng ký tờ khai trên VNACCS/VCIS, hệ thống tự tính lệ phí, nộp qua ngân hàng hoặc eTax.

3. Lệ phí hải quan được hạch toán vào tài khoản nào?

TK 642 (Chi phí quản lý chung) hoặc 627 (Chi phí sản xuất chung).

VI. Kết luận

Hiểu rõ lệ phí hải quan và cách kê khai, hạch toán giúp doanh nghiệp tuân thủ pháp luật, minh bạch tài chính, và tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng VNACCS/VCIS, kiểm tra số liệu cẩn thận, và áp dụng phần mềm kế toán. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego