Khấu trừ thuế thu nhập cá nhân (TNCN) tại nguồn là nghĩa vụ quan trọng, đảm bảo cá nhân và tổ chức tuân thủ pháp luật thuế. Hiểu rõ 8 khoản thu nhập phải khấu trừ thuế TNCN giúp tránh rủi ro pháp lý và tối ưu chi phí. Kế toán Dego, với hơn 10 năm kinh nghiệm, cung cấp dịch vụ tư vấn, tính toán, và kê khai thuế TNCN theo Luật thuế TNCN 2007. Bài viết hướng dẫn chi tiết quy định về 8 khoản thu nhập khấu trừ thuế TNCN tại nguồn, và cách Kế toán Dego hỗ trợ bạn thực hiện nghĩa vụ thuế minh bạch, hiệu quả.

Table of Contents

I. Khấu trừ thuế TNCN tại nguồn là gì?

Khấu trừ thuế TNCN tại nguồn là việc tổ chức, cá nhân chi trả thu nhập tạm khấu trừ một phần thuế TNCN trước khi trả cho người nhận, theo Điều 25 Luật thuế TNCN 2007. Số thuế khấu trừ được nộp cho cơ quan thuế, giúp quản lý thu nhập chịu thuế minh bạch. Kế toán Dego hỗ trợ tổ chức chi trả thu nhập thực hiện khấu trừ đúng quy định, kê khai thuế chính xác, và tư vấn tối ưu nghĩa vụ thuế cho cả người trả và người nhận thu nhập.

1. Ý nghĩa của khấu trừ thuế TNCN tại nguồn

Khấu trừ thuế TNCN tại nguồn mang lại lợi ích:

- Tuân thủ pháp luật: Đảm bảo tổ chức, cá nhân thực hiện đúng nghĩa vụ thuế, tránh phạt hành chính từ 700.000 đến 25 triệu đồng, theo Nghị định 125/2020/NĐ-CP.

- Minh bạch tài chính: Ghi nhận thu nhập chịu thuế, giảm rủi ro gian lận thuế.

- Hỗ trợ quản lý thuế: Cơ quan thuế dễ dàng kiểm soát thu nhập của cá nhân qua dữ liệu khấu trừ.

- Giảm gánh nặng quyết toán: Người nhận thu nhập giảm áp lực tự kê khai nếu thuế đã khấu trừ đầy đủ.

Kế toán Dego tư vấn quy trình khấu trừ, lập bảng lương, và nộp thuế TNCN đúng hạn.

2. Đối tượng thực hiện khấu trừ thuế TNCN

Theo Thông tư 111/2013/TT-BTC, đối tượng thực hiện khấu trừ bao gồm:

- Tổ chức chi trả thu nhập: Doanh nghiệp, cơ quan, tổ chức trả lương, thù lao, hoặc tiền công.

- Cá nhân chi trả thu nhập: Hộ kinh doanh, cá nhân kinh doanh trả thu nhập từ 100 triệu đồng/năm trở lên.

- Cá nhân nhận thu nhập: Người lao động, freelancer, hoặc cá nhân có thu nhập chịu thuế TNCN.

Kế toán Dego hỗ trợ tổ chức, cá nhân xác định trách nhiệm khấu trừ, đảm bảo tuân thủ quy định.

3. Nguyên tắc khấu trừ thuế TNCN tại nguồn

Khấu trừ thuế TNCN tại nguồn tuân thủ:

- Tỷ lệ khấu trừ: 10% hoặc 20% tùy loại thu nhập, theo Điều 25 Thông tư 111/2013/TT-BTC.

- Thu nhập chịu thuế: Chỉ khấu trừ trên thu nhập vượt ngưỡng miễn thuế (11 triệu đồng/tháng kể từ 2020, theo Nghị quyết 954/2020/UBTVQH14).

- Kê khai và nộp thuế: Tổ chức chi trả nộp thuế khấu trừ trước ngày 20 tháng sau hoặc 30 ngày sau quý, theo Thông tư 105/2020/TT-BTC.

- Chứng từ khấu trừ: Cung cấp chứng từ khấu trừ thuế cho người nhận thu nhập để quyết toán thuế.

Kế toán Dego kiểm tra thu nhập chịu thuế, tính toán khấu trừ, và cung cấp chứng từ hợp lệ.

4. Hậu quả khi không khấu trừ thuế TNCN đúng quy định

Không khấu trừ hoặc khấu trừ sai dẫn đến:

- Phạt hành chính: Phạt từ 700.000 đến 25 triệu đồng, theo Nghị định 125/2020/NĐ-CP.

- Phạt chậm nộp: 0,03%/ngày trên số thuế chưa nộp, theo Điều 59 Luật Quản lý thuế 2019.

- Xử lý hình sự: Trốn thuế từ 100 triệu đồng trở lên, phạt tù 3 tháng đến 7 năm, theo Điều 200 Bộ luật Hình sự 2015.

- Trách nhiệm bồi thường: Tổ chức chi trả phải nộp thay số thuế chưa khấu trừ.

Kế toán Dego hỗ trợ kiểm tra số liệu, điều chỉnh sai sót, và nộp thuế đúng hạn để tránh rủi ro.

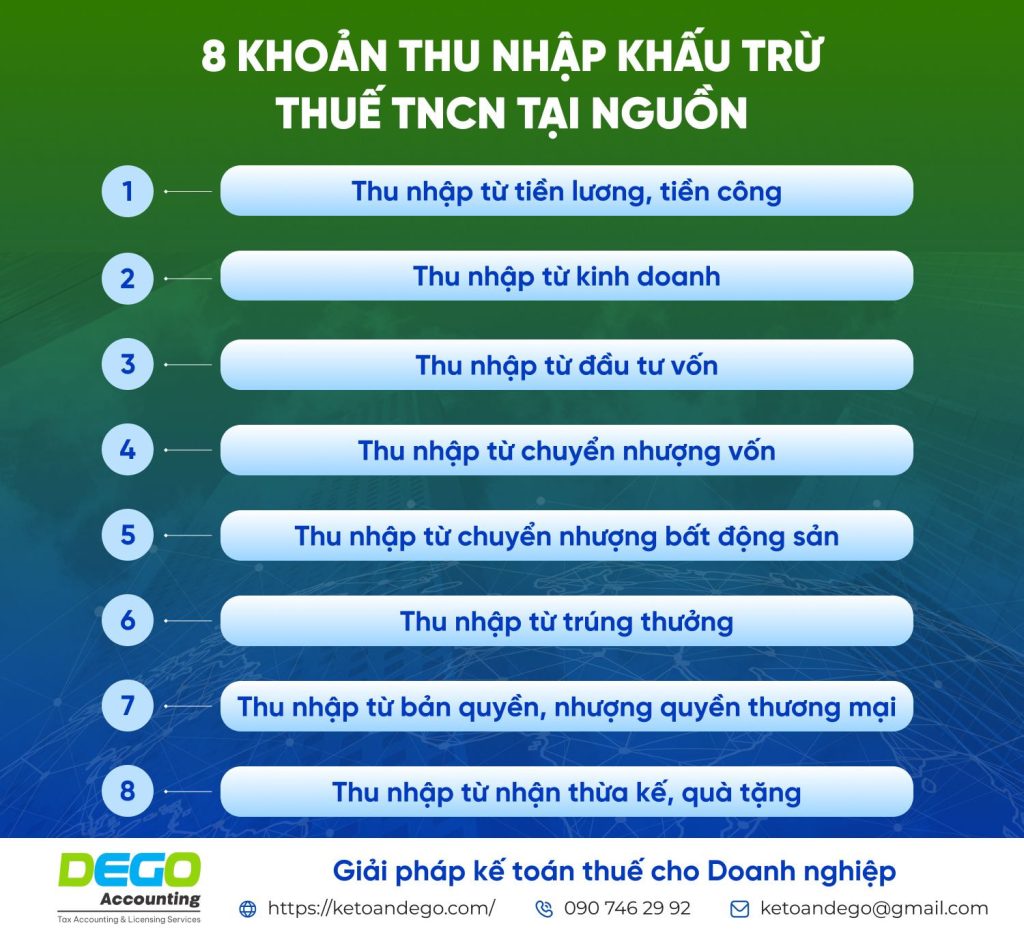

II. 8 khoản thu nhập khấu trừ thuế TNCN tại nguồn

Theo Điều 2 và 25 Thông tư 111/2013/TT-BTC, 8 khoản thu nhập phải khấu trừ thuế TNCN tại nguồn bao gồm các loại sau. Kế toán Dego tư vấn chi tiết từng khoản, đảm bảo tổ chức chi trả và người nhận thu nhập thực hiện đúng quy định.

1. Thu nhập từ tiền lương, tiền công

- Đối tượng: Thu nhập từ hợp đồng lao động, hợp đồng dịch vụ, tiền công, tiền thù lao, phụ cấp (trừ phụ cấp không chịu thuế như phụ cấp ăn trưa, điện thoại).

- Tỷ lệ khấu trừ: 10% nếu không có người phụ thuộc và thu nhập từ 2 triệu đồng/lần trở lên; nếu có hợp đồng lao động trên 3 tháng, áp dụng biểu lũy tiến từng phần (5-35%) sau khi trừ 11 triệu đồng/tháng và giảm trừ gia cảnh.

- Kê khai: Tổ chức chi trả lập tờ khai mẫu 05/KK-TNCN, nộp trước ngày 20 tháng sau hoặc 30 ngày sau quý.

Kế toán Dego tính toán thuế TNCN từ tiền lương, lập tờ khai, và nộp đúng hạn qua eTax.

2. Thu nhập từ kinh doanh

- Đối tượng: Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của cá nhân kinh doanh, hộ kinh doanh (trừ doanh thu dưới 100 triệu đồng/năm, theo Điều 79 Luật Quản lý thuế 2019).

- Tỷ lệ khấu trừ: 0,5-2% doanh thu, tùy ngành (bán hàng 0,5%, dịch vụ 2%), theo Thông tư 40/2021/TT-BTC.

- Kê khai: Tổ chức chi trả (như sàn TMĐT) khấu trừ trước khi thanh toán, nộp thuế qua mẫu 01/KK-TNCN.

Kế toán Dego hỗ trợ kiểm tra doanh thu, tính thuế TNCN, và kê khai cho cá nhân kinh doanh.

3. Thu nhập từ đầu tư vốn

- Đối tượng: Lợi tức từ góp vốn cổ phần, mua cổ phiếu, trái phiếu, hoặc các hình thức đầu tư vốn khác (trừ lãi trái phiếu Chính phủ).

- Tỷ lệ khấu trừ: 5% trên thu nhập, không phụ thuộc thu nhập bao nhiêu, theo Điều 10 Thông tư 111/2013/TT-BTC.

- Kê khai: Tổ chức chi trả (công ty chứng khoán, ngân hàng) khấu trừ và nộp thuế qua mẫu 05/KK-TNCN.

Kế toán Dego tư vấn tính thuế từ đầu tư vốn, kiểm tra chứng từ, và hỗ trợ kê khai thuế.

4. Thu nhập từ chuyển nhượng vốn

- Đối tượng: Thu nhập từ chuyển nhượng cổ phần, phần vốn góp, hoặc các quyền góp vốn khác.

- Tỷ lệ khấu trừ: 0,1% giá trị chuyển nhượng, không phụ thuộc có lãi hay lỗ, theo Điều 11 Thông tư 111/2013/TT-BTC.

- Kê khai: Tổ chức nhận chuyển nhượng (nếu có) hoặc cá nhân tự khai qua mẫu 05/KK-TNCN nếu giao dịch trực tiếp.

Kế toán Dego hỗ trợ tính thuế chuyển nhượng vốn, lập tờ khai, và nộp đúng hạn.

5. Thu nhập từ chuyển nhượng bất động sản

- Đối tượng: Thu nhập từ chuyển nhượng đất, nhà, hoặc tài sản gắn liền với đất (trừ trường hợp miễn thuế như chuyển nhượng giữa người thân, theo Điều 4 Luật thuế TNCN 2007).

- Tỷ lệ khấu trừ: 2% giá trị chuyển nhượng, không phụ thuộc có lãi hay lỗ, theo Điều 12 Thông tư 111/2013/TT-BTC.

- Kê khai: Văn phòng công chứng hoặc cơ quan thuế khấu trừ khi công chứng hợp đồng, nộp qua mẫu 05/KK-TNCN.

Kế toán Dego tư vấn miễn thuế, lập tờ khai thuế TNCN từ bất động sản, và hỗ trợ nộp thuế.

6. Thu nhập từ trúng thưởng

- Đối tượng: Thu nhập từ trúng thưởng xổ số, khuyến mãi, trò chơi có thưởng (trừ thu nhập dưới 10 triệu đồng/lần, theo Điều 15 Thông tư 111/2013/TT-BTC).

- Tỷ lệ khấu trừ: 10% trên thu nhập vượt 10 triệu đồng/lần.

- Kê khai: Tổ chức chi trả thưởng khấu trừ và nộp thuế qua mẫu 05/KK-TNCN trước khi trả thưởng.

Kế toán Dego kiểm tra thu nhập trúng thưởng, tính thuế, và hỗ trợ kê khai đúng quy định.

7. Thu nhập từ bản quyền, nhượng quyền thương mại

- Đối tượng: Thu nhập từ chuyển nhượng bản quyền trí tuệ, sáng chế, hoặc nhượng quyền thương mại (trừ thu nhập dưới 10 triệu đồng/lần).

- Tỷ lệ khấu trừ: 10% trên thu nhập vượt 10 triệu đồng/lần, theo Điều 13 Thông tư 111/2013/TT-BTC.

- Kê khai: Tổ chức chi trả khấu trừ và nộp thuế qua mẫu 05/KK-TNCN.

Kế toán Dego hỗ trợ tính thuế từ bản quyền, nhượng quyền, lập tờ khai, và nộp đúng hạn.

8. Thu nhập từ nhận thừa kế, quà tặng

- Đối tượng: Thu nhập từ nhận thừa kế, quà tặng là bất động sản, cổ phần, vốn góp (trừ trường hợp miễn thuế như giữa người thân, theo Điều 4 Luật thuế TNCN 2007).

- Tỷ lệ khấu trừ: 10% trên thu nhập vượt 10 triệu đồng/lần, theo Điều 14 Thông tư 111/2013/TT-BTC.

- Kê khai: Cá nhân nhận thừa kế/quà tặng tự khai qua mẫu 05/KK-TNCN hoặc tổ chức khấu trừ nếu có giao dịch công chứng.

Kế toán Dego tư vấn miễn thuế, lập tờ khai thuế TNCN từ thừa kế/quà tặng, và hỗ trợ nộp thuế.

III. Quy trình hỗ trợ khấu trừ thuế TNCN tại nguồn của Kế toán Dego

Kế toán Dego cung cấp dịch vụ trọn gói, hỗ trợ tổ chức, cá nhân thực hiện khấu trừ thuế TNCN tại nguồn đúng quy định. Quy trình chi tiết gồm:

1. Tư vấn quy định thuế TNCN

Kế toán Dego phân tích loại thu nhập chịu thuế, tư vấn 8 khoản thu nhập khấu trừ thuế TNCN theo Thông tư 111/2013/TT-BTC. Chúng tôi hướng dẫn tỷ lệ khấu trừ, trường hợp miễn thuế, và nghĩa vụ kê khai để tổ chức chi trả và người nhận thu nhập nắm rõ trách nhiệm.

2. Kiểm tra và phân loại thu nhập

Chúng tôi kiểm tra hợp đồng lao động, hóa đơn, chứng từ để xác định thu nhập chịu thuế (lương, kinh doanh, chuyển nhượng, v.v.). Kế toán Dego phân loại thu nhập theo 8 khoản quy định, đảm bảo tính toán đúng tỷ lệ khấu trừ và tuân thủ Luật thuế TNCN 2007.

3. Tính toán và khấu trừ thuế TNCN

Kế toán Dego tính thuế TNCN dựa trên tỷ lệ khấu trừ (0,1-20%) và thu nhập chịu thuế, trừ giảm trừ gia cảnh (11 triệu đồng/tháng). Chúng tôi lập bảng lương, bảng tính thuế, và khấu trừ trước khi chi trả thu nhập, đảm bảo tuân thủ Thông tư 111/2013/TT-BTC.

4. Lập và nộp tờ khai thuế TNCN

Chúng tôi lập tờ khai mẫu 05/KK-TNCN hoặc 01/KK-TNCN, nộp qua cổng eTax (https://thuedientu.gdt.gov.vn) trước ngày 20 tháng sau hoặc 30 ngày sau quý, theo Thông tư 105/2020/TT-BTC. Kế toán Dego đảm bảo tờ khai chính xác, tránh sai sót dẫn đến phạt.

5. Cung cấp chứng từ khấu trừ thuế

Kế toán Dego cung cấp chứng từ khấu trừ thuế TNCN cho người nhận thu nhập, hỗ trợ quyết toán thuế cuối năm. Chúng tôi lưu trữ chứng từ điện tử, đảm bảo tuân thủ Luật Kế toán 2015, và hỗ trợ tra cứu khi cần kiểm tra hoặc thanh tra thuế.

6. Tư vấn quyết toán và tối ưu thuế

Kế toán Dego tư vấn quyết toán thuế TNCN, áp dụng ưu đãi miễn thuế (như chuyển nhượng bất động sản giữa người thân). Chúng tôi phân tích thu nhập, đề xuất giảm trừ hợp pháp, và hỗ trợ tổ chức chi trả tối ưu chi phí thuế, đảm bảo tuân thủ Luật Quản lý thuế 2019.

IV. Lưu ý khi khấu trừ thuế TNCN tại nguồn

- Xác định thu nhập chịu thuế: Chỉ khấu trừ trên thu nhập vượt ngưỡng miễn thuế, theo Thông tư 111/2013/TT-BTC.

- Kê khai đúng hạn: Nộp tờ khai trước ngày 20 tháng sau hoặc 30 ngày sau quý để tránh phạt chậm nộp 0,03%/ngày.

- Lưu trữ chứng từ: Giữ hóa đơn, hợp đồng, chứng từ khấu trừ 10 năm, theo Luất Kế toán 2015.

- Kiểm tra miễn thuế: Áp dụng miễn thuế cho trường hợp quy định (như quà tặng giữa người thân).

- Hỗ trợ chuyên gia: Kế toán Dego tư vấn, tính toán, và kê khai thuế TNCN để đảm bảo chính xác, hợp pháp.

Các câu hỏi thường gặp

1. Tổ chức chi trả thu nhập có phải nộp phạt nếu quên cung cấp chứng từ khấu trừ thuế không?

Có, tổ chức có thể bị phạt từ 700.000 đến 25 triệu đồng nếu không cung cấp chứng từ khấu trừ thuế, theo Nghị định 125/2020/NĐ-CP. Kế toán Dego hỗ trợ lập và cung cấp chứng từ đúng quy định.

2. Cá nhân nhận thu nhập có cần tự kê khai thuế nếu đã khấu trừ tại nguồn không?

Nếu thuế đã khấu trừ đầy đủ và không có thu nhập khác, cá nhân không cần tự kê khai. Trường hợp có nhiều nguồn thu nhập, cần quyết toán thuế. Kế toán Dego tư vấn quyết toán thuế TNCN.

3. Làm sao để tra cứu số thuế TNCN đã khấu trừ tại nguồn?

Cá nhân tra cứu qua cổng eTax (https://thuedientu.gdt.gov.vn) bằng mã số thuế hoặc yêu cầu chứng từ từ tổ chức chi trả. Kế toán Dego hỗ trợ tra cứu và cung cấp dữ liệu thuế.

Kết luận

Hiểu rõ 8 khoản thu nhập khấu trừ thuế TNCN tại nguồn là yếu tố then chốt để tuân thủ Luật thuế TNCN 2007 và tránh rủi ro pháp lý. Quy trình khấu trừ, kê khai đòi hỏi sự chính xác và đúng hạn. Kế toán Dego cung cấp dịch vụ trọn gói, từ tư vấn, tính toán thuế, đến kê khai, nộp thuế TNCN, giúp tổ chức và cá nhân tiết kiệm thời gian, chi phí. Với chuyên môn và công nghệ hiện đại, chúng tôi đảm bảo nghĩa vụ thuế minh bạch, hợp pháp. Liên hệ ngay qua hotline, email để nhận tư vấn miễn phí!

Xem thêm nhiều hơn tại website Kế toán Dego