Tài khoản 811 – Bạn đang bối rối về tài khoản 811 và cách hạch toán chi phí khác? Tài khoản 811 – Chi phí khác – là công cụ quan trọng trong kế toán, giúp ghi nhận các khoản chi phí bất thường theo Thông tư 200/2014/TT-BTC. Bài viết này Kế toán Dego giải thích rõ tài khoản 811 là gì, nguyên tắc kế toán, và cách hạch toán chính xác, hỗ trợ doanh nghiệp tối ưu báo cáo tài chính. Đọc ngay để nắm rõ và liên hệ chuyên gia tư vấn kế toán!

Table of Contents

I. Tài khoản 811 là gì?

Tài khoản 811 – Chi phí khác – là tài khoản thuộc nhóm tài khoản chi phí trong hệ thống kế toán doanh nghiệp, được quy định tại Thông tư 200/2014/TT-BTC và Chuẩn mực Kế toán Việt Nam (VAS). Tài khoản này dùng để ghi nhận các khoản chi phí bất thường, không thuộc chi phí sản xuất, kinh doanh thông thường, giúp doanh nghiệp phản ánh chính xác tình hình tài chính.

- Đặc điểm của tài khoản 811:

- Thuộc tài khoản chi phí, không có số dư cuối kỳ.

- Ghi nhận các khoản chi phí phát sinh ngoài hoạt động kinh doanh chính (phạt vi phạm, thanh lý tài sản).

- Kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh cuối kỳ.

- Nội dung chi phí ghi nhận:

- Chi phí thanh lý, nhượng bán tài sản cố định (khấu hao còn lại, chi phí tháo dỡ).

- Tiền phạt vi phạm hợp đồng, phạt hành chính, phạt thuế.

- Chi phí liên quan đến khoản nợ phải thu khó đòi đã xóa sổ.

- Chi phí phát sinh từ các sự kiện bất thường (mất mát tài sản, thiên tai).

- Phạm vi áp dụng:

- Tất cả doanh nghiệp thuộc mọi lĩnh vực (sản xuất, thương mại, dịch vụ).

- Đặc biệt quan trọng trong doanh nghiệp có tài sản cố định hoặc giao dịch phức tạp.

- Ý nghĩa:

- Đảm bảo báo cáo tài chính minh bạch, tuân thủ Luật Kế toán 2015.

- Giúp phân tích chi phí bất thường, hỗ trợ quản trị tài chính.

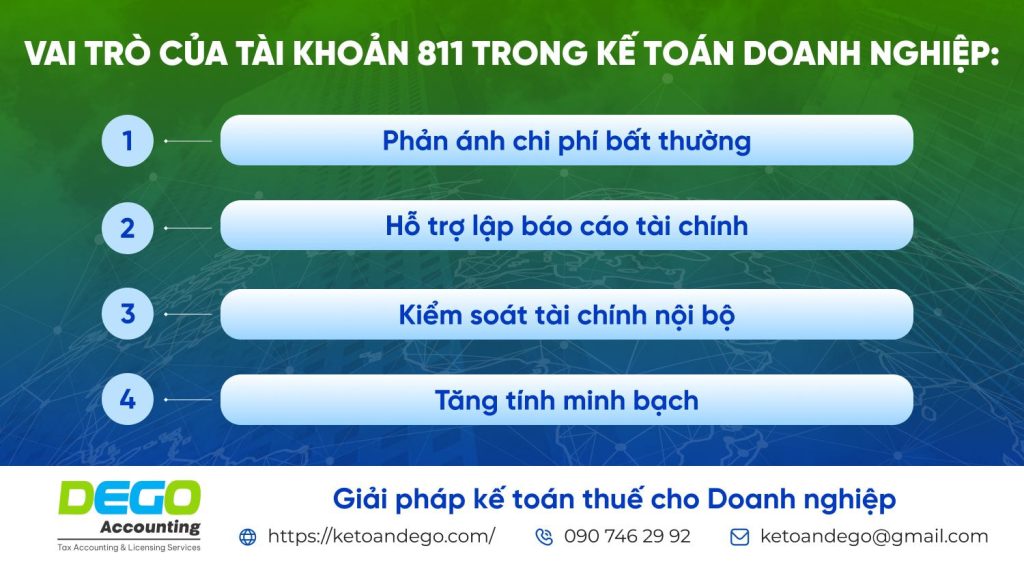

II. Vai trò của tài khoản 811 trong kế toán doanh nghiệp

Tài khoản 811 đóng vai trò quan trọng trong việc ghi nhận và quản lý chi phí khác, góp phần đảm bảo tính chính xác của báo cáo tài chính và hỗ trợ doanh nghiệp ra quyết định. Theo Thông tư 200/2014/TT-BTC, tài khoản này là công cụ không thể thiếu trong kế toán tài chính.

- Phản ánh chi phí bất thường:

- Ghi nhận các khoản chi phí không thuộc hoạt động kinh doanh chính (phạt, thanh lý).

- Giúp phân biệt chi phí khác với chi phí sản xuất, kinh doanh thông thường (tài khoản 621, 627, 641, 642).

- Đảm bảo chi phí được hạch toán đúng mục đích, tránh nhầm lẫn.

- Hỗ trợ lập báo cáo tài chính:

- Cung cấp dữ liệu cho báo cáo kết quả kinh doanh (chi phí khác).

- Kết chuyển vào tài khoản 911 để xác định lợi nhuận trước thuế.

- Đáp ứng yêu cầu kiểm toán và thanh tra tài chính theo Luật Kế toán 2015.

- Kiểm soát tài chính nội bộ:

- Theo dõi chi phí bất thường để phát hiện rủi ro tài chính (phạt, mất mát).

- Hỗ trợ đánh giá hiệu quả quản lý tài sản và hợp đồng.

- Cung cấp thông tin để cải thiện quy trình vận hành, giảm chi phí không cần thiết.

- Tăng tính minh bạch:

- Đảm bảo chi phí khác được ghi nhận rõ ràng, tránh gian lận kế toán.

- Tạo niềm tin với cổ đông, đối tác, và cơ quan thuế.

- Giảm rủi ro vi phạm pháp luật kế toán (Nghị định 105/2013/NĐ-CP).

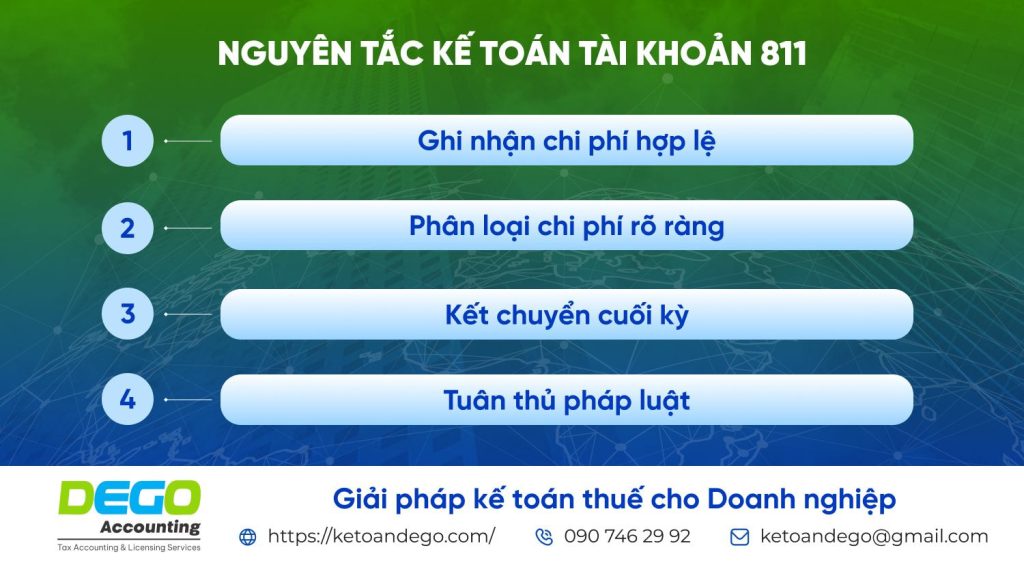

III. Nguyên tắc kế toán tài khoản 811

Nguyên tắc kế toán tài khoản 811 được quy định tại Thông tư 200/2014/TT-BTC, đảm bảo việc hạch toán chi phí khác đúng quy chuẩn và minh bạch. Các nguyên tắc này giúp kế toán viên ghi nhận chi phí chính xác, tránh sai sót trong báo cáo tài chính.

- Ghi nhận chi phí hợp lệ:

- Chỉ ghi nhận chi phí có chứng từ hợp pháp (hóa đơn, biên bản phạt, quyết định thanh lý).

- Chi phí phải phát sinh thực tế, liên quan đến hoạt động bất thường.

- Không ghi nhận chi phí thuộc hoạt động kinh doanh chính vào tài khoản 811.

- Phân loại chi phí rõ ràng:

- Tách biệt chi phí khác (tài khoản 811) với chi phí sản xuất (621, 627) hoặc kinh doanh (641, 642).

- Xác định đúng bản chất chi phí (phạt, thanh lý, nợ khó đòi) để hạch toán.

- Đảm bảo chi phí được ghi nhận theo đúng kỳ kế toán phát sinh.

- Kết chuyển cuối kỳ:

- Toàn bộ số dư tài khoản 811 được kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh.

- Không để số dư cuối kỳ trên tài khoản 811, đảm bảo tài khoản “sạch”.

- Thực hiện kết chuyển theo đúng quy trình kế toán cuối kỳ.

- Tuân thủ pháp luật:

- Hạch toán theo Thông tư 200/2014/TT-BTC và VAS.

- Lưu trữ chứng từ liên quan tối thiểu 10 năm theo Luật Kế toán 2015.

- Đảm bảo chi phí ghi nhận được cơ quan thuế chấp nhận khi kiểm tra.

- Lưu ý:

- Kiểm tra kỹ chứng từ để tránh hạch toán sai hoặc thiếu chi phí.

- Sử dụng phần mềm kế toán (MISA, Fast) để tăng độ chính xác và hiệu quả.

IV. Hạch toán tài khoản 811

Hạch toán tài khoản 811 được thực hiện theo các bút toán cụ thể, phản ánh chi phí khác phát sinh trong kỳ. Quy trình hạch toán tuân thủ Thông tư 200/2014/TT-BTC, đảm bảo chi phí được ghi nhận đúng và kết chuyển vào tài khoản xác định kết quả kinh doanh.

- Cấu trúc tài khoản 811:

- Bên Nợ: Ghi nhận các khoản chi phí khác phát sinh (phạt, thanh lý, nợ khó đòi).

- Bên Có: Kết chuyển chi phí khác vào tài khoản 911 cuối kỳ.

- Số dư: Không có số dư cuối kỳ (tất cả chi phí được kết chuyển).

- Bút toán hạch toán chi phí khác:

- Chi phí thanh lý, nhượng bán tài sản cố định:

- Ghi nhận chi phí tháo dỡ, vận chuyển: Nợ TK 811 / Có TK 111, 112, 331.

- Ghi nhận giá trị còn lại của tài sản thanh lý: Nợ TK 811 / Có TK 211, 213.

- Tiền phạt vi phạm hợp đồng, phạt hành chính:

- Ghi nhận khoản phạt phải nộp: Nợ TK 811 / Có TK 111, 112, 334.

- Ghi nhận khoản bồi thường bị phạt: Nợ TK 811 / Có TK 138.

- Xóa sổ nợ phải thu khó đòi:

- Ghi nhận khoản nợ khó đòi: Nợ TK 811 / Có TK 131.

- Hoàn nhập dự phòng (nếu có): Nợ TK 229 / Có TK 811.

- Chi phí bất thường (thiên tai, mất mát):

- Ghi nhận tổn thất: Nợ TK 811 / Có TK 111, 112, 152, 211.

- Ghi nhận bồi thường bảo hiểm (nếu có): Nợ TK 111, 112 / Có TK 811.

- Chi phí thanh lý, nhượng bán tài sản cố định:

- Kết chuyển chi phí khác cuối kỳ:

- Ghi nhận kết chuyển: Nợ TK 911 / Có TK 811.

- Đảm bảo toàn bộ chi phí khác được chuyển vào tài khoản xác định kết quả kinh doanh.

- Thực hiện bút toán này trước khi lập báo cáo tài chính.

- Lưu ý khi hạch toán:

- Kiểm tra chứng từ gốc (biên bản thanh lý, quyết định phạt) trước khi hạch toán.

- Phối hợp với bộ phận pháp lý để xác minh tính hợp lệ của chi phí phạt.

- Sử dụng phần mềm kế toán để tự động hóa bút toán, giảm sai sót.

Câu hỏi thường gặp (FAQ)

- Tài khoản 811 có số dư cuối kỳ không?

Tài khoản 811 không có số dư cuối kỳ vì toàn bộ chi phí khác được kết chuyển vào tài khoản 911 để xác định kết quả kinh doanh, theo Thông tư 200/2014/TT-BTC. Dịch vụ tư vấn kế toán giúp đảm bảo kết chuyển chính xác, tránh sai sót trong báo cáo. - Chi phí nào được hạch toán vào tài khoản 811?

Tài khoản 811 ghi nhận chi phí bất thường như phạt vi phạm, thanh lý tài sản, nợ khó đòi, hoặc tổn thất thiên tai, theo Thông tư 200/2014/TT-BTC. Chi phí sản xuất hoặc kinh doanh thông thường không được hạch toán vào tài khoản này. Tư vấn kế toán giúp phân loại chi phí đúng. - Làm sao để hạch toán tài khoản 811 chính xác?

Để hạch toán tài khoản 811 chính xác, cần chứng từ hợp lệ, phân loại chi phí rõ ràng, và kết chuyển đúng vào tài khoản 911. Sử dụng phần mềm kế toán và tư vấn chuyên gia giúp giảm sai sót, đảm bảo tuân thủ Luật Kế toán 2015 và Thông tư 200/2014/TT-BTC.

Kết luận

Tài khoản 811 – Chi phí khác – là công cụ quan trọng trong kế toán, giúp doanh nghiệp ghi nhận và quản lý chi phí bất thường, đảm bảo báo cáo tài chính minh bạch theo Thông tư 200/2014/TT-BTC. Hiểu rõ nguyên tắc kế toán và hạch toán tài khoản 811 giúp tối ưu hóa quản trị tài chính, giảm rủi ro pháp lý. Dịch vụ tư vấn kế toán hỗ trợ hạch toán chính xác, lập báo cáo nhanh chóng, và đề xuất giải pháp kiểm soát chi phí. Đừng để sai sót kế toán cản bước thành công! Liên hệ ngay chuyên gia để quản lý tài khoản 811 hiệu quả.

Xem thêm nhiều hơn tại Website Kế toán Dego