Table of Contents

Kinh doanh nhà trọ là hoạt động phổ biến tại Việt Nam, đặc biệt ở các thành phố lớn, nhưng việc kê khai và nộp thuế đúng cách vẫn là thách thức đối với nhiều cá nhân và doanh nghiệp. Hiểu rõ quy định về thuế kinh doanh nhà trọ giúp đảm bảo tuân thủ pháp luật và tối ưu chi phí. Kế toán Dego sẽ hướng dẫn chi tiết cách kê khai thuế, mức thuế phải nộp, kinh nghiệm thực tế, và mẹo tối ưu hóa theo quy định Việt Nam hiện hành.

I. Tổng quan về thuế kinh doanh nhà trọ

Thuế kinh doanh nhà trọ bao gồm các loại thuế như thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) hoặc thuế thu nhập doanh nghiệp (TNDN), tùy thuộc vào hình thức kinh doanh (cá nhân, hộ kinh doanh, hay doanh nghiệp). Quy trình kê khai thuế đúng giúp tránh phạt và đảm bảo minh bạch tài chính. Các quy định pháp luật chính bao gồm Luật Quản lý thuế 2019, Thông tư 40/2021/TT-BTC, Thông tư 219/2013/TT-BTC, và Nghị định 44/2023/NĐ-CP.

1. Khái niệm thuế kinh doanh nhà trọ

Thuế kinh doanh nhà trọ là các khoản thuế áp dụng cho doanh thu từ hoạt động cho thuê nhà trọ, phòng trọ, hoặc căn hộ. Đối tượng chịu thuế bao gồm cá nhân, hộ kinh doanh, và doanh nghiệp. Mức thuế phụ thuộc vào phương pháp tính thuế (khấu trừ, trực tiếp, hoặc khoán) và quy mô doanh thu.

Ví dụ, một cá nhân cho thuê nhà trọ tại TP.HCM với doanh thu 500 triệu đồng/năm phải kê khai thuế GTGT và TNCN theo phương pháp khoán.

2. Vai trò của kê khai thuế đúng

Kê khai thuế đúng cách giúp cá nhân/doanh nghiệp tuân thủ pháp luật, tránh phạt chậm nộp (0,05%/ngày theo Nghị định 125/2020/NĐ-CP) hoặc phạt khai sai (20% số thuế thiếu). Việc này đảm bảo minh bạch tài chính, hỗ trợ kiểm tra của cơ quan thuế. Sử dụng Cổng eTax và phần mềm kế toán như MISA giúp tiết kiệm 50% thời gian kê khai.

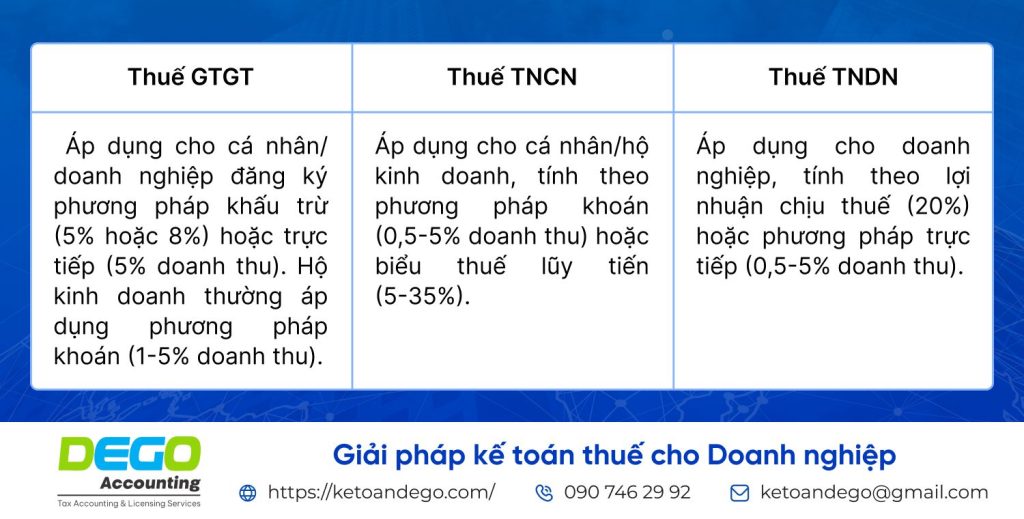

3. Các loại thuế áp dụng

Ví dụ, một hộ kinh doanh nhà trọ có doanh thu 300 triệu đồng/năm nộp thuế GTGT 15 triệu đồng (5%) và TNCN 3 triệu đồng (1%) theo phương pháp khoán.

II. Quy trình kê khai thuế kinh doanh nhà trọ

Kê khai thuế kinh doanh nhà trọ đòi hỏi sự hiểu biết về phương pháp tính thuế và thời hạn nộp. Dưới đây là quy trình chi tiết cho cá nhân, hộ kinh doanh, và doanh nghiệp.

1. Đăng ký thuế và phương pháp tính thuế

- Bước 1: Cá nhân/hộ kinh doanh đăng ký thuế tại Chi cục Thuế địa phương, nhận mã số thuế (MST). Doanh nghiệp đăng ký qua Sở Kế hoạch và Đầu tư.

- Bước 2: Chọn phương pháp tính thuế:

- Phương pháp khoán: Áp dụng cho cá nhân/hộ kinh doanh có doanh thu dưới 100 triệu đồng/năm (miễn thuế) hoặc trên 100 triệu đồng/năm (1-5% doanh thu).

- Phương pháp khấu trừ: Áp dụng cho doanh nghiệp, tính thuế GTGT 5% (cho thuê nhà ở) hoặc 8% (Nghị định 44/2023/NĐ-CP).

- Phương pháp trực tiếp: Áp dụng cho cá nhân/doanh nghiệp không đăng ký khấu trừ, tính thuế GTGT 5% doanh thu.

- Bước 3: Nộp hồ sơ đăng ký thuế (Mẫu 01-ĐK-TCT) qua eTax (thuedientu.gdt.gov.vn) trong 10 ngày kể từ ngày cấp GPKD.

Ví dụ, một hộ kinh doanh nhà trọ tại Đà Nẵng đăng ký phương pháp khoán, nhận MST 1234567890-001, nộp hồ sơ qua eTax trong 1 ngày.

2. Tính thuế và lập tờ khai

- Phương pháp khoán (cá nhân/hộ kinh doanh):

- Thuế GTGT = Doanh thu x 5% (cho thuê nhà trọ).

- Thuế TNCN = Doanh thu x 1% (hoạt động cho thuê tài sản).

- Nộp tờ khai Mẫu 01/CNKD trước ngày 31/01 năm sau.

- Phương pháp khấu trừ (doanh nghiệp):

- Thuế GTGT = (Doanh thu x 5% hoặc 8%) – Thuế đầu vào.

- Thuế TNDN = Lợi nhuận chịu thuế x 20%.

- Nộp tờ khai Mẫu 01/GTGT (hàng tháng/quý) và Mẫu 03/TNDN (hàng năm).

- Phương pháp trực tiếp:

- Thuế GTGT = Doanh thu x 5%.

- Thuế TNCN/TNDN = Doanh thu x 0,5-5% (tùy ngành).

Ví dụ, hộ kinh doanh có doanh thu 500 triệu đồng/năm, nộp thuế GTGT 25 triệu đồng (5%) và TNCN 5 triệu đồng (1%) trước 31/01/2026.

3. Nộp tờ khai và thanh toán thuế

- Tờ khai:

- Cá nhân/hộ kinh doanh: Nộp Mẫu 01/CNKD qua eTax hoặc trực tiếp tại Chi cục Thuế.

- Doanh nghiệp: Nộp Mẫu 01/GTGT (hàng tháng trước ngày 20 hoặc hàng quý trước ngày 30 tháng đầu quý sau) và Mẫu 03/TNDN (trước 31/03 năm sau).

- Thanh toán: Qua ngân hàng liên kết (Vietcombank, BIDV) hoặc eTax.

- Kinh nghiệm thực tế: Liên kết tài khoản Vietcombank với eTax giúp nhận biên lai điện tử trong 2 phút, giảm 50% thời gian chờ.

Ví dụ, doanh nghiệp nộp tờ khai Mẫu 01/GTGT với thuế GTGT 20 triệu đồng qua eTax, thanh toán qua BIDV trước ngày 20/08/2025.

Xem thêm: Tờ khai thuế GTGT Mẫu 01/GTGT mới nhất

4. Lưu trữ chứng từ

- Chứng từ: Lưu hợp đồng thuê nhà, hóa đơn GTGT (nếu có), biên lai nộp thuế ít nhất 10 năm (Luật Kế toán 2015).

- Quản lý: Sử dụng Google Drive hoặc phần mềm MISA để lưu trữ, dễ tra cứu khi cơ quan thuế kiểm tra.

- Kinh nghiệm thực tế: Phân loại hợp đồng thuê theo khách hàng trên Google Sheets, giảm 30% thời gian kiểm tra chứng từ.

5. Xử lý trường hợp đặc biệt

- Doanh thu dưới 100 triệu đồng/năm: Miễn thuế GTGT và TNCN (Thông tư 40/2021/TT-BTC).

- Sai sót tờ khai: Nộp tờ khai bổ sung (Mẫu 01/KHBS) trước thời hạn quyết toán.

- Kinh nghiệm thực tế: Sử dụng MISA để kiểm tra doanh thu, phát hiện sai sót trước khi nộp tờ khai.

III. Lưu ý và kinh nghiệm tối ưu hóa

Kê khai thuế kinh doanh nhà trọ đúng cách giúp cá nhân/doanh nghiệp tránh phạt và tối ưu chi phí. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

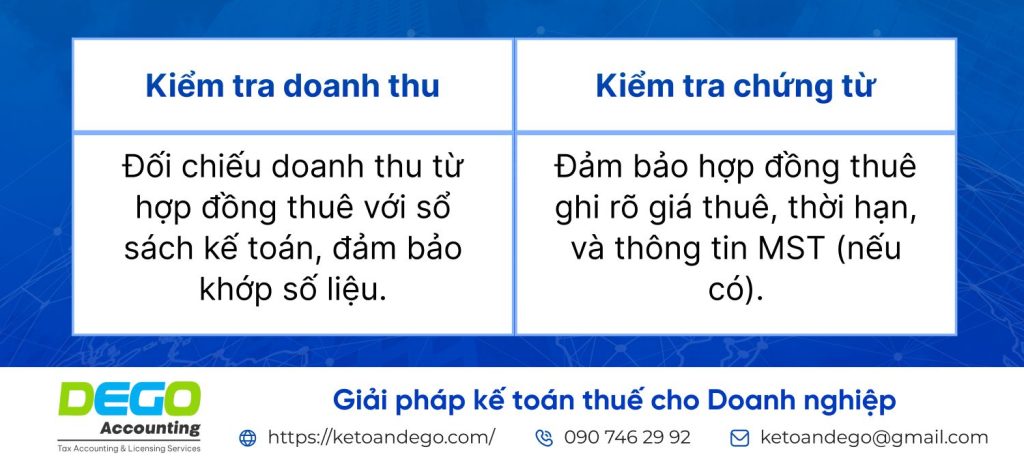

1. Kiểm tra doanh thu và chứng từ

Kinh nghiệm thực tế: Sử dụng Google Sheets để theo dõi doanh thu theo tháng, giảm 30% thời gian đối chiếu. Ví dụ, hộ kinh doanh phát hiện sai doanh thu 50 triệu đồng, nộp tờ khai bổ sung, tránh phạt 5 triệu đồng.

2. Tối ưu chi phí thuế

- Chọn phương pháp tính thuế phù hợp:

- Phương pháp khoán: Phù hợp với cá nhân/hộ kinh doanh có doanh thu thấp, thủ tục đơn giản.

- Phương pháp khấu trừ: Phù hợp với doanh nghiệp có hóa đơn đầu vào hợp lệ (như chi phí sửa chữa nhà trọ).

- Tận dụng giảm thuế: Áp dụng thuế GTGT 8% (Nghị định 44/2023/NĐ-CP) cho dịch vụ cho thuê nhà ở (nếu đủ điều kiện).

- Kinh nghiệm thực tế: Thuê dịch vụ kế toán (2-5 triệu đồng/tháng) giúp tối ưu hóa khấu trừ thuế GTGT, tiết kiệm 10-20 triệu đồng/năm.

3. Tránh sai sót và chiến lược dài hạn

- Sai sót phổ biến:

- Sai thuế suất GTGT (ví dụ: áp dụng 10% thay vì 5%).

- Chậm nộp tờ khai, bị phạt 0,05%/ngày.

- Không lưu trữ hợp đồng thuê, gây khó khăn khi kiểm tra.

- Giải pháp xử lý:

- Kiểm tra hợp đồng và tờ khai trước khi nộp, sử dụng MISA để tự động hóa.

- Nộp tờ khai bổ sung nếu phát hiện sai sót.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp thuế (20/tháng, 30/quý, 31/01 năm sau).

- Chiến lược dài hạn:

- Tự động hóa: Sử dụng MISA hoặc Fast tích hợp với eTax để lập tờ khai.

- Đào tạo: Tổ chức khóa đào tạo về thuế cho nhân viên, giảm 50% sai sót.

- Hợp tác chuyên gia: Thuê dịch vụ từ Kế toán Dego để xử lý hồ sơ phức tạp.

Ví dụ, hộ kinh doanh tổ chức khóa đào tạo về thuế, giảm 60% sai sót và tiết kiệm 10 triệu đồng chi phí phạt trong năm 2025.

IV. Các câu hỏi thường gặp (FAQs)

1. Kinh doanh nhà trọ có doanh thu dưới 100 triệu đồng/năm có phải nộp thuế không?

Không, được miễn thuế GTGT và TNCN theo Thông tư 40/2021/TT-BTC.

2. Thời hạn nộp tờ khai thuế kinh doanh nhà trọ là khi nào?

Trước ngày 31/01 năm sau (phương pháp khoán) hoặc 20/tháng, 30/quý (phương pháp khấu trừ/trực tiếp).

3. Làm sao để kê khai thuế kinh doanh nhà trọ chính xác?

Sử dụng eTax, kiểm tra hợp đồng thuê, và áp dụng phần mềm kế toán như MISA.

V. Kết luận

Kê khai thuế kinh doanh nhà trọ đúng cách giúp cá nhân/doanh nghiệp tuân thủ pháp luật, minh bạch tài chính, và tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng eTax, kiểm tra doanh thu cẩn thận, và áp dụng phương pháp tính thuế phù hợp. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego