Table of Contents

Thuế là nghĩa vụ tài chính bắt buộc đối với doanh nghiệp, đóng vai trò quan trọng trong việc duy trì hoạt động nhà nước và tuân thủ pháp luật. Hiểu rõ các loại thuế giúp doanh nghiệp lập kế hoạch tài chính, tránh vi phạm, và tối ưu chi phí. Trong bài viết này, Kế toán Dego sẽ giải thích thuế là gì, các loại thuế doanh nghiệp cần nộp sau thành lập, và chia sẻ kinh nghiệm thực tế để quản lý thuế hiệu quả.

I. Thuế là gì?

1. Khái niệm thuế

Thuế là khoản tiền mà doanh nghiệp, tổ chức, hoặc cá nhân phải nộp cho nhà nước theo quy định pháp luật, không mang tính hoàn trả trực tiếp. Thuế được sử dụng để chi tiêu công như xây dựng cơ sở hạ tầng, giáo dục, y tế, và an ninh.

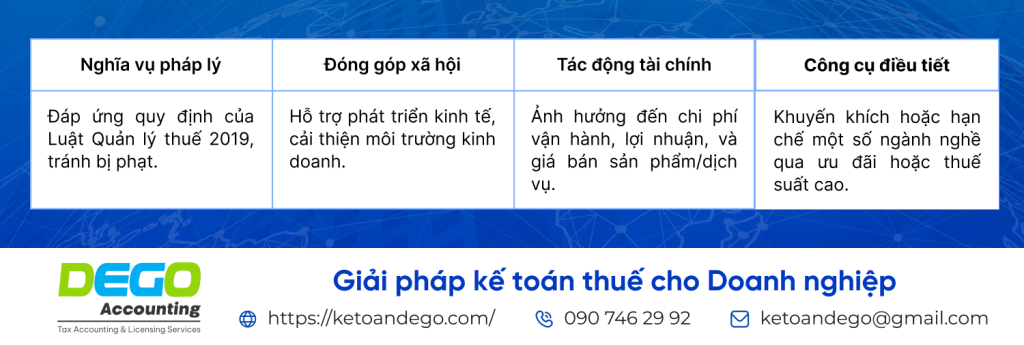

2. Vai trò của thuế đối với doanh nghiệp

3. Quy định pháp luật liên quan

- Luật Quản lý thuế 2019: Quy định về quản lý, thu, và nộp thuế.

- Luật Thuế giá trị gia tăng (GTGT), Thuế thu nhập doanh nghiệp (TNDN), Thuế thu nhập cá nhân (TNCN): Hướng dẫn chi tiết từng loại thuế.

- Nghị định 125/2020/NĐ-CP: Quy định xử phạt vi phạm hành chính về thuế.

Xem thêm: Nghị định 125/2020/NĐ-CP xử phạt vi phạm hành chính

4. Thời điểm phát sinh nghĩa vụ thuế

Doanh nghiệp bắt buộc nộp thuế ngay sau khi thành lập, từ ngày nhận Giấy chứng nhận đăng ký doanh nghiệp, dù chưa phát sinh doanh thu hoặc hoạt động kinh doanh.

5. Ví dụ minh họa

Một công ty TNHH mới thành lập tại TP.HCM phải nộp thuế môn bài 2 triệu đồng/năm, đăng ký phương pháp tính thuế GTGT, và chuẩn bị kê khai thuế TNDN nếu có lợi nhuận trong năm đầu.

II. Các loại thuế doanh nghiệp phải nộp sau thành lập

1. Thuế môn bài

- Khái niệm: Thuế môn bài là khoản thuế cố định nộp hàng năm để duy trì hoạt động kinh doanh.

- Mức thuế (Nghị định 139/2016/NĐ-CP, sửa đổi bởi Nghị định 22/2020/NĐ-CP):

- Vốn điều lệ trên 10 tỷ đồng: 3 triệu đồng/năm.

- Vốn điều lệ từ 2 tỷ đến 10 tỷ đồng: 2 triệu đồng/năm.

- Chi nhánh, văn phòng đại diện: 1 triệu đồng/năm.

- Thời hạn nộp: Trước ngày 30/01 hàng năm; năm đầu tiên nộp trong 30 ngày sau thành lập.

- Phạt chậm nộp: 1-5 triệu đồng (Nghị định 125/2020/NĐ-CP).

- Ví dụ: Công ty vốn điều lệ 5 tỷ đồng nộp thuế môn bài 2 triệu đồng vào tài khoản Chi cục Thuế.

2. Thuế giá trị gia tăng (GTGT)

- Khái niệm: Thuế GTGT là thuế gián thu, tính trên giá trị gia tăng của hàng hóa/dịch vụ, áp dụng cho doanh nghiệp theo phương pháp khấu trừ hoặc trực tiếp.

- Mức thuế: 0% (xuất khẩu), 5% (thực phẩm, y tế), 10% (hàng hóa/dịch vụ thông thường).

- Phương pháp tính:

- Khấu trừ: Thuế đầu ra (thu từ khách) trừ thuế đầu vào (chi cho nhà cung cấp), kê khai hàng tháng/quý.

- Trực tiếp: Tỷ lệ % trên doanh thu (1-5% tùy ngành), phù hợp doanh nghiệp nhỏ.

- Thời hạn nộp: Trước ngày 20 của tháng hoặc tháng đầu quý sau.

- Ví dụ: Công ty bán căn hộ 1 tỷ đồng, thuế GTGT 10%, thu khách 1,1 tỷ đồng, nộp thuế 100 triệu đồng sau khi khấu trừ thuế đầu vào.

3. Thuế thu nhập doanh nghiệp (TNDN)

- Khái niệm: Thuế TNDN tính trên lợi nhuận của doanh nghiệp (doanh thu trừ chi phí hợp lệ).

- Mức thuế: 20% (thông thường), 10-17% (ngành ưu đãi như công nghệ cao, khu công nghiệp).

- Cách tính: Thuế TNDN = (Doanh thu – Chi phí được trừ) x Thuế suất.

- Thời hạn:

- Tạm nộp: Hàng quý, trước ngày 30 của tháng đầu quý sau.

- Quyết toán: Trước ngày 31/03 của năm sau.

- Ví dụ: Công ty doanh thu 10 tỷ đồng, chi phí 6 tỷ đồng, lợi nhuận 4 tỷ đồng, nộp thuế TNDN 800 triệu đồng (20%).

4. Thuế thu nhập cá nhân (TNCN)

- Khái niệm: Doanh nghiệp khấu trừ và nộp thuế TNCN cho người lao động có thu nhập chịu thuế.

- Mức thuế: Lũy tiến từng phần từ 5-35%, giảm trừ gia cảnh 11 triệu đồng/tháng (bản thân) và 4,4 triệu đồng/tháng/người phụ thuộc.

- Thời hạn: Kê khai hàng tháng (nếu khấu trừ trên 50 triệu đồng/tháng) hoặc quý, nộp trước ngày 30 cuối quý.

- Ví dụ: Nhân viên lương 20 triệu đồng/tháng, sau giảm trừ còn 9 triệu đồng chịu thuế, nộp thuế TNCN 450.000 đồng (5%).

5. Các loại thuế khác (nếu có)

- Thuế xuất nhập khẩu: Áp dụng cho doanh nghiệp nhập/xuất hàng hóa, tính theo giá trị và loại hàng.

- Thuế tài nguyên: Kinh doanh khoáng sản, tài nguyên thiên nhiên (ví dụ: khai thác cát, đá).

- Thuế bảo vệ môi trường: Sản xuất xăng dầu, than, hoặc túi nylon.

- Thuế tiêu thụ đặc biệt: Kinh doanh rượu, thuốc lá, xăng dầu, hoặc dịch vụ giải trí.

- Ví dụ: Công ty nhập khẩu ô tô nộp thuế nhập khẩu 70% giá trị xe và thuế tiêu thụ đặc biệt 60%.

III. Quy trình quản lý thuế sau thành lập

1. Kê khai thuế ban đầu

- Nộp hồ sơ khai thuế tại Chi cục Thuế trong 10 ngày kể từ ngày thành lập.

- Hồ sơ gồm: Tờ khai thuế môn bài, đăng ký phương pháp tính thuế GTGT (khấu trừ/trực tiếp), thông tin tài khoản ngân hàng.

- Đăng ký sử dụng hóa đơn điện tử (HĐĐT) qua Cổng eTax.

2. Mở tài khoản ngân hàng và chữ ký số

- Mở tài khoản công ty tại ngân hàng để nộp thuế và nhận vốn điều lệ.

- Mua chữ ký số (Viettel, VNPT) để kê khai thuế điện tử, chi phí 1-3 triệu đồng/năm.

3. Lập và nộp báo cáo thuế

- Kê khai thuế GTGT, TNCN hàng tháng/quý, dù chưa có doanh thu.

- Quyết toán thuế TNDN hàng năm, nộp trước ngày 31/03.

- Sử dụng phần mềm iHTKK hoặc MISA để lập báo cáo chính xác.

4. Lưu trữ chứng từ thuế

- Lưu trữ hóa đơn, hợp đồng, bảng lương, và báo cáo thuế ít nhất 10 năm để phục vụ kiểm tra.

- Sao lưu dữ liệu HĐĐT trên đám mây để tránh mất mát.

5. Kinh nghiệm thực tế

IV. Lưu ý khi quản lý thuế doanh nghiệp

1. Tuân thủ thời hạn nộp thuế

- Chậm nộp tờ khai bị phạt từ 2-25 triệu đồng (Nghị định 125/2020/NĐ-CP).

- Chậm nộp tiền thuế bị phạt 0,03% số tiền chậm nộp mỗi ngày.

2. Chọn phương pháp tính thuế phù hợp

- Doanh nghiệp nhỏ, ít chi phí đầu vào nên chọn phương pháp trực tiếp để đơn giản hóa.

- Doanh nghiệp lớn, có nhiều hóa đơn đầu vào chọn phương pháp khấu trừ để tối ưu thuế.

3. Kiểm tra tính hợp lệ của hóa đơn

- Chỉ khấu trừ thuế GTGT từ HĐĐT hợp lệ, có đầy đủ mã số thuế, ký hiệu.

- Kiểm tra mã số thuế nhà cung cấp trên Cổng eTax để đảm bảo hợp pháp.

4. Cập nhật quy định mới

- Theo dõi Thông tư 32/2024/TT-BTC (về HĐĐT) và các nghị định mới về thuế.

- Tham gia hội thảo hoặc khóa học về thuế để nắm bắt thay đổi.

5. Sử dụng phần mềm kế toán

- Phần mềm MISA, Fast tích hợp HĐĐT và kê khai thuế, giảm sai sót, chi phí 2-5 triệu đồng/năm.

- Tích hợp với eTax để tự động truyền dữ liệu hóa đơn.

6. Tránh sai phạm phổ biến

- Không nộp thuế môn bài, dẫn đến bị khóa mã số thuế.

- Kê khai sai thuế GTGT do nhầm lẫn hóa đơn đầu vào/đầu ra.

- Không lưu trữ HĐĐT, gây khó khăn khi kiểm tra thuế.

7. Kinh nghiệm từ thực tế

- Đối chiếu số liệu thuế với báo cáo tài chính hàng tháng để phát hiện sai sót.

- Hợp tác với kiểm toán độc lập nếu doanh nghiệp có giao dịch phức tạp.

- Tận dụng ưu đãi thuế cho doanh nghiệp mới (miễn thuế TNDN 2 năm với ngành công nghệ cao).

FAQs

Những câu hỏi thường gặp

1. Doanh nghiệp mới thành lập phải nộp thuế gì?

Thuế môn bài, GTGT, TNDN, TNCN, và các thuế khác nếu có.

2. Chậm nộp thuế môn bài bị phạt bao nhiêu?

Phạt từ 1-5 triệu đồng, theo Nghị định 125/2020/NĐ-CP.

3. Có phải kê khai thuế nếu chưa có doanh thu?

Có, vẫn phải nộp tờ khai thuế GTGT, TNCN đúng hạn.

Kết luận

Hiểu rõ các loại thuế và quản lý hiệu quả là chìa khóa giúp doanh nghiệp tuân thủ pháp luật, tối ưu chi phí, và phát triển bền vững. Kế toán Dego khuyến nghị doanh nghiệp kê khai đúng hạn, sử dụng phần mềm kế toán, và cập nhật quy định mới để tránh rủi ro. Nếu bạn cần thêm hỗ trợ, hãy tìm hiểu thêm để được tư vấn chi tiết.

Xem thêm tại Website Kế toán Dego