Table of Contents

Thuế thu nhập bất thường là một phần của thuế thu nhập cá nhân (TNCN), áp dụng cho các khoản thu nhập không thường xuyên như trúng thưởng, chuyển nhượng bất động sản, nhận quà tặng, hoặc chuyển nhượng vốn. Hiểu rõ cách tính và kê khai thuế TNCN giúp cá nhân tuân thủ pháp luật, tránh rủi ro phạt, và tối ưu chi phí. Kế toán Dego cung cấp hướng dẫn chi tiết về thuế thu nhập bất thường, cách tính thuế TNCN, các trường hợp thực tế, kinh nghiệm áp dụng, và chiến lược tối ưu hóa theo quy định Việt Nam hiện hành (08/07/2025).

I. Tổng quan về thuế thu nhập bất thường

Thuế thu nhập bất thường thuộc phạm vi thuế TNCN, áp dụng cho các khoản thu nhập phát sinh không thường xuyên, khác với thu nhập từ lương, kinh doanh, hoặc đầu tư định kỳ. Việc kê khai thuế đúng cách giúp cá nhân tránh phạt từ 0,05%/ngày (chậm nộp) hoặc 20% số thuế thiếu (khai sai) theo Nghị định 125/2020/NĐ-CP. Các quy định pháp luật chính bao gồm Luật Thuế TNCN 2007, Thông tư 111/2013/TT-BTC, Thông tư 92/2015/TT-BTC, Nghị định 65/2013/NĐ-CP, và các văn bản hướng dẫn mới nhất.

1. Khái niệm thuế thu nhập bất thường

Thuế thu nhập bất thường áp dụng cho các khoản thu nhập không thường xuyên, bao gồm trúng thưởng (xổ số, khuyến mãi), chuyển nhượng bất động sản, nhận quà tặng (tài sản, tiền mặt), hoặc chuyển nhượng vốn (cổ phần, vốn góp). Thuế TNCN được tính theo thuế suất cố định (thường 10% hoặc 2%) hoặc biểu thuế lũy tiến từng phần (chuyển nhượng vốn). Cá nhân có thể tự kê khai hoặc thông qua tổ chức chi trả thu nhập.

2. Vai trò của kê khai thuế đúng

Kê khai thuế TNCN đúng cách đảm bảo tuân thủ pháp luật, minh bạch tài chính, và hỗ trợ cá nhân khi cơ quan thuế kiểm tra. Sai sót hoặc chậm nộp có thể dẫn đến phạt từ 2-25 triệu đồng hoặc lãi chậm nộp 0,05%/ngày. Sử dụng Cổng eTax (thuedientu.gdt.gov.vn) và phần mềm kế toán như MISA giúp giảm 50% thời gian kê khai so với phương thức truyền thống.

3. Các loại thu nhập bất thường chịu thuế

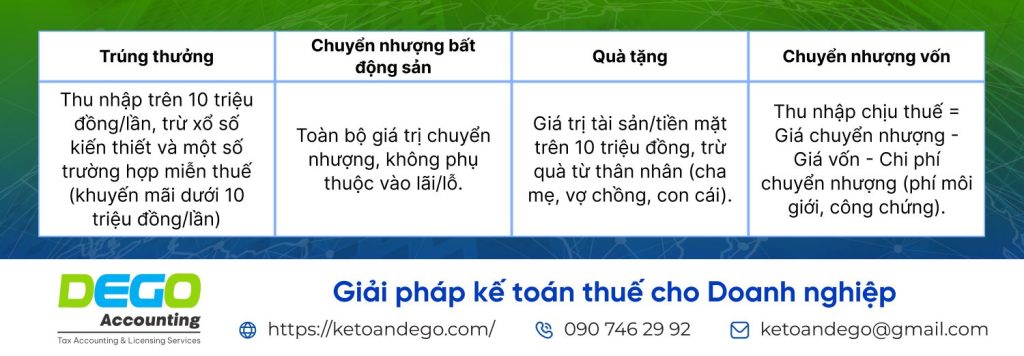

Theo Thông tư 111/2013/TT-BTC, các khoản thu nhập bất thường chịu thuế TNCN bao gồm:

Ví dụ, cá nhân chuyển nhượng căn hộ giá 3 tỷ đồng, nộp thuế TNCN 60 triệu đồng (2%), dù lỗ 200 triệu đồng so với giá mua ban đầu.

II. Quy trình tính và kê khai thuế TNCN cho thu nhập bất thường

Tính và kê khai thuế TNCN đòi hỏi sự hiểu biết về loại thu nhập, thuế suất, và thời hạn nộp. Dưới đây là quy trình chi tiết, kèm ví dụ thực tế và lưu ý quan trọng.

1. Xác định thu nhập chịu thuế

Mỗi loại thu nhập bất thường có cách xác định thu nhập chịu thuế riêng:

Ví dụ, cá nhân nhận quà tặng là xe hơi trị giá 1,2 tỷ đồng từ đối tác kinh doanh, thu nhập chịu thuế = 1,2 tỷ – 10 triệu = 1,19 tỷ đồng.

2. Tính thuế TNCN

- Thuế suất cố định:

- Trúng thưởng, quà tặng: 10% trên thu nhập vượt 10 triệu đồng.

- Chuyển nhượng bất động sản: 2% trên giá trị chuyển nhượng.

- Thuế suất lũy tiến: Chuyển nhượng vốn, áp dụng 20% trên thu nhập chịu thuế.

- Công thức:

- Thuế TNCN = Thu nhập chịu thuế x Thuế suất.

Bảng thuế suất TNCN cho thu nhập bất thường:

| Loại thu nhập | Thuế suất (%) | Ghi chú |

| Trúng thưởng (khuyến mãi) | 10 | Trên 10 triệu đồng/lần |

| Chuyển nhượng bất động sản | 2 | Bất kể lãi/lỗ |

| Quà tặng (tài sản, tiền mặt) | 10 | Trừ quà từ thân nhân, trên 10 triệu đồng |

| Chuyển nhượng vốn | 20 | Trên thu nhập chịu thuế |

Ví dụ, cá nhân chuyển nhượng cổ phần giá 500 triệu đồng, giá vốn 300 triệu đồng, chi phí chuyển nhượng 20 triệu đồng:

- Thu nhập chịu thuế = 500 triệu – 300 triệu – 20 triệu = 180 triệu đồng.

- Thuế TNCN = 180 triệu x 20% = 36 triệu đồng.

3. Kê khai và nộp thuế TNCN

- Tổ chức chi trả thu nhập (trúng thưởng, quà tặng):

- Khấu trừ thuế TNCN tại nguồn (10%) trước khi chi trả.

- Nộp Mẫu 06/KK-TNCN qua eTax trước ngày 20 tháng sau (hàng tháng) hoặc 30 tháng đầu quý sau (hàng quý).

- Cấp chứng từ khấu trừ thuế cho cá nhân.

- Cá nhân tự kê khai (chuyển nhượng bất động sản, vốn):

- Lập Mẫu 01/KK-TNCN hoặc 03/KK-TNCN tại Chi cục Thuế nơi có tài sản (bất động sản) hoặc cư trú (vốn).

- Thời hạn: Trước khi hoàn tất công chứng chuyển nhượng (bất động sản) hoặc 10 ngày từ ngày phát sinh thu nhập (vốn, quà tặng).

- Thanh toán: Qua ngân hàng liên kết (Vietcombank, BIDV) hoặc eTax.

- Kinh nghiệm thực tế: Liên kết tài khoản Vietcombank với eTax giúp nhận biên lai điện tử trong 2 phút, giảm 50% thời gian chờ.

Ví dụ, cá nhân trúng thưởng 200 triệu đồng từ chương trình khuyến mãi, công ty tổ chức khấu trừ thuế TNCN 19 triệu đồng (10% trên 190 triệu đồng), nộp Mẫu 06/KK-TNCN qua eTax trước 20/08/2025.

Xem thêm: Mẫu Tờ khai khấu trừ thuế TNCN (Mẫu số: 01–KK-BHĐC)

4. Lưu trữ chứng từ

- Chứng từ cần lưu:

- Hợp đồng chuyển nhượng (bất động sản, cổ phần).

- Biên lai nộp thuế, chứng từ khấu trừ thuế.

- Hóa đơn, giấy tờ chứng minh giá trị quà tặng.

- Thời gian lưu trữ: Ít nhất 10 năm theo Luật Kế toán 2015, sử dụng Google Drive hoặc MISA để quản lý.

- Kinh nghiệm thực tế: Phân loại chứng từ theo loại thu nhập (trúng thưởng, bất động sản) trên Google Sheets, giảm 30% thời gian tra cứu khi kiểm tra.

Ví dụ, cá nhân lưu hợp đồng chuyển nhượng căn hộ và biên lai thuế trên Google Drive, giúp cung cấp nhanh chứng từ khi cơ quan thuế yêu cầu, tiết kiệm 2 giờ xử lý.

5. Quyết toán thuế TNCN

- Cá nhân có nhiều nguồn thu nhập bất thường: Phải quyết toán thuế TNCN (Mẫu 02/QTT-TNCN) trước ngày 31/03 năm sau nếu có thu nhập chịu thuế từ nhiều nguồn.

- Trường hợp miễn quyết toán: Thu nhập chỉ từ một nguồn (ví dụ: trúng thưởng đã khấu trừ tại nguồn).

- Kinh nghiệm thực tế: Sử dụng MISA để tổng hợp thu nhập bất thường từ nhiều nguồn, giảm 40% thời gian lập tờ khai quyết toán.

Ví dụ, cá nhân có thu nhập từ trúng thưởng (200 triệu đồng) và chuyển nhượng bất động sản (3 tỷ đồng), nộp Mẫu 02/QTT-TNCN trước 31/03/2026, tránh phạt 5 triệu đồng.

III. Các trường hợp thực tế và giải pháp xử lý

Thuế thu nhập bất thường có nhiều tình huống phức tạp, đòi hỏi hiểu biết sâu để xử lý đúng. Dưới đây là phân tích các trường hợp cụ thể và giải pháp.

1. Trường hợp trúng thưởng

- Tình huống: Cá nhân trúng thưởng 500 triệu đồng từ chương trình khuyến mãi, nhưng công ty tổ chức không khấu trừ thuế tại nguồn.

- Giải pháp:

- Cá nhân tự lập Mẫu 01/KK-TNCN, nộp tại Chi cục Thuế nơi cư trú trước 10 ngày từ ngày nhận thưởng.

- Thuế TNCN = (500 triệu – 10 triệu) x 10% = 49 triệu đồng.

- Thanh toán qua Vietcombank, lưu biên lai và hợp đồng khuyến mãi.

- Kinh nghiệm thực tế: Kiểm tra hợp đồng khuyến mãi để xác định thu nhập chịu thuế, sử dụng Google Calendar để đặt nhắc nhở nộp thuế.

Ví dụ, cá nhân trúng thưởng 500 triệu đồng, tự nộp thuế 49 triệu đồng qua eTax trước 15/08/2025, tránh phạt chậm nộp 2,45 triệu đồng (0,05%/ngày x 49 triệu x 10 ngày).

2. Trường hợp chuyển nhượng bất động sản

- Tình huống: Cá nhân chuyển nhượng căn hộ giá 4 tỷ đồng, giá mua ban đầu 3,5 tỷ đồng, lỗ 100 triệu đồng sau chi phí công chứng.

- Giải pháp:

- Thuế TNCN = 4 tỷ x 2% = 80 triệu đồng (bất kể lỗ).

- Nộp Mẫu 01/KK-TNCN tại Chi cục Thuế nơi có bất động sản trước khi công chứng.

- Lưu hợp đồng mua bán, biên lai thuế, và giấy tờ công chứng ít nhất 10 năm.

- Kinh nghiệm thực tế: Kiểm tra hợp đồng mua bán để đảm bảo giá trị chuyển nhượng khớp với tờ khai thuế, giảm rủi ro bị cơ quan thuế điều chỉnh.

Ví dụ, cá nhân nộp thuế TNCN 80 triệu đồng trước khi công chứng, lưu hợp đồng trên Google Drive, tiết kiệm 1 giờ khi cơ quan thuế yêu cầu bổ sung chứng từ.

3. Trường hợp nhận quà tặng

- Tình huống: Cá nhân nhận quà tặng là cổ phiếu trị giá 1 tỷ đồng từ đối tác, không phải thân nhân.

- Giải pháp:

- Thu nhập chịu thuế = 1 tỷ – 10 triệu = 990 triệu đồng.

- Thuế TNCN = 990 triệu x 10% = 99 triệu đồng.

- Nộp Mẫu 01/KK-TNCN trong 10 ngày từ ngày nhận quà, thanh toán qua BIDV.

- Kinh nghiệm thực tế: Xác định giá trị quà tặng qua hợp đồng hoặc định giá độc lập, sử dụng MISA để tính thuế tự động, giảm 30% thời gian xử lý.

Ví dụ, cá nhân nhận quà tặng cổ phiếu, nộp thuế 99 triệu đồng qua eTax trước 10/09/2025, tránh phạt chậm nộp 4,95 triệu đồng.

4. Trường hợp chuyển nhượng vốn

- Tình huống: Cá nhân chuyển nhượng 50% vốn góp trong công ty giá 800 triệu đồng, giá vốn 500 triệu đồng, chi phí chuyển nhượng 30 triệu đồng.

- Giải pháp:

- Thu nhập chịu thuế = 800 triệu – 500 triệu – 30 triệu = 270 triệu đồng.

- Thuế TNCN = 270 triệu x 20% = 54 triệu đồng.

- Nộp Mẫu 03/KK-TNCN tại Chi cục Thuế nơi cư trú trong 10 ngày.

- Kinh nghiệm thực tế: Lưu chứng từ giá vốn (hợp đồng góp vốn, biên lai góp vốn) để chứng minh thu nhập chịu thuế, tránh bị ấn định thuế.

IV. Lưu ý và kinh nghiệm tối ưu hóa

Kê khai thuế TNCN cho thu nhập bất thường đòi hỏi sự cẩn thận để tránh sai sót và tối ưu chi phí. Dưới đây là các lưu ý, kinh nghiệm thực tế, và chiến lược dài hạn.

1. Kiểm tra thu nhập và chứng từ

- Kiểm tra thu nhập: Đối chiếu giá trị trúng thưởng, chuyển nhượng, hoặc quà tặng với hợp đồng, hóa đơn, hoặc biên lai.

- Kiểm tra chứng từ: Đảm bảo hợp đồng chuyển nhượng ghi rõ giá trị, MST, và thông tin giao dịch. Quà tặng cần giấy tờ định giá nếu là tài sản.

- Kinh nghiệm thực tế: Sử dụng Google Sheets để phân loại thu nhập bất thường theo loại (trúng thưởng, bất động sản), giảm 30% thời gian kiểm tra. Ví dụ, cá nhân phát hiện sai giá trị quà tặng 50 triệu đồng, nộp tờ khai bổ sung, tránh phạt 2 triệu đồng.

2. Tối ưu chi phí thuế

- Tận dụng miễn thuế:

- Thu nhập dưới 10 triệu đồng/lần từ trúng thưởng, quà tặng được miễn thuế TNCN.

- Quà tặng từ thân nhân (cha mẹ, vợ chồng, con cái) được miễn thuế hoàn toàn.

- Chuyển nhượng vốn: Thu thập đầy đủ chứng từ giá vốn và chi phí chuyển nhượng để giảm thu nhập chịu thuế.

- Kinh nghiệm thực tế: Thuê dịch vụ kế toán (2-5 triệu đồng/tháng) giúp xác định đúng thu nhập chịu thuế, tiết kiệm 10-20 triệu đồng/năm. Ví dụ, cá nhân chứng minh quà tặng từ cha mẹ, tiết kiệm thuế TNCN 20 triệu đồng.

3. Tránh sai sót và chiến lược dài hạn

- Sai sót phổ biến:

- Không trừ 10 triệu đồng miễn thuế cho trúng thưởng, quà tặng, dẫn đến nộp thừa thuế.

- Chậm nộp tờ khai, bị phạt 0,05%/ngày hoặc 2-25 triệu đồng.

- Thiếu chứng từ giá vốn khi chuyển nhượng, bị ấn định thuế cao hơn.

- Giải pháp xử lý:

- Kiểm tra hợp đồng, hóa đơn, và chứng từ trước khi nộp tờ khai, sử dụng MISA để tự động hóa.

- Nộp tờ khai bổ sung (Mẫu 01/KHBS) nếu phát hiện sai sót trước thời hạn quyết toán.

- Đặt nhắc nhở trên Google Calendar cho thời hạn nộp thuế (10 ngày từ ngày phát sinh hoặc trước công chứng).

- Chiến lược dài hạn:

- Tự động hóa: Sử dụng MISA hoặc Fast tích hợp với eTax để lập tờ khai nhanh chóng, giảm 40% thời gian.

- Đào tạo: Tham gia khóa học về thuế TNCN tại các trung tâm uy tín, giảm 50% sai sót. Ví dụ, khóa học 5 buổi về thuế TNCN giúp cá nhân tiết kiệm 15 triệu đồng chi phí phạt trong năm 2025.

- Hợp tác chuyên gia: Thuê dịch vụ từ Kế toán Dego để xử lý các trường hợp phức tạp, như chuyển nhượng vốn với nhiều giao dịch.

Ví dụ, cá nhân sử dụng MISA để tự động hóa kê khai thuế TNCN, phát hiện sai sót trong tờ khai chuyển nhượng bất động sản, nộp bổ sung trước 31/03/2026, tránh phạt 10 triệu đồng.

V. Các câu hỏi thường gặp (FAQs)

1. Thu nhập bất thường nào được miễn thuế TNCN?

Thu nhập dưới 10 triệu đồng/lần từ trúng thưởng, quà tặng, hoặc quà từ thân nhân.

2. Thuế TNCN cho chuyển nhượng bất động sản tính thế nào?

Thuế suất 2% trên giá trị chuyển nhượng, bất kể lãi hay lỗ.

3. Làm sao để kê khai thuế TNCN chính xác?

Sử dụng Mẫu 01/KK-TNCN hoặc 06/KK-TNCN, kiểm tra chứng từ, và nộp qua eTax trước thời hạn.

VI. Kết luận

Hiểu rõ thuế thu nhập bất thường và cách tính thuế TNCN giúp cá nhân tuân thủ pháp luật, minh bạch tài chính, và tối ưu chi phí. Kế toán Dego khuyến nghị sử dụng eTax, kiểm tra chứng từ cẩn thận, và tận dụng miễn thuế. Hãy khám phá thêm để nhận tư vấn chuyên sâu.

Xem thêm tại Website Kế toán Dego