Table of Contents

Thuế vãng lai là một khái niệm quen thuộc trong lĩnh vực thuế tại Việt Nam, áp dụng đối với các hoạt động kinh doanh hoặc cung cấp dịch vụ ngoài địa phương nơi doanh nghiệp đăng ký thuế. Với vai trò đảm bảo công bằng trong nghĩa vụ thuế và quản lý hoạt động kinh doanh, thuế vãng lai đòi hỏi doanh nghiệp nắm rõ quy định để tránh sai sót hoặc rủi ro pháp lý. Trong bài viết này, Kế toán Dego sẽ cung cấp thông tin chi tiết về thuế vãng lai, hồ sơ khai thuế, cách tính, hạch toán, và những quy định mới nhất năm 2025.

I. Thuế vãng lai là gì?

Thuế vãng lai là loại thuế giá trị gia tăng (GTGT) được áp dụng khi doanh nghiệp thực hiện hoạt động kinh doanh, cung cấp hàng hóa, dịch vụ tại địa phương khác với nơi đăng ký quản lý thuế. Thuế vãng lai thường áp dụng trong các trường hợp như thi công xây dựng, lắp đặt, hoặc cung cấp dịch vụ ở tỉnh/thành phố khác nơi doanh nghiệp đặt trụ sở. Thuế vãng lai được quy định tại Luật Thuế giá trị gia tăng 2008, Nghị định 126/2020/NĐ-CP, và các văn bản hướng dẫn.

1. Đối tượng chịu thuế vãng lai

- Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ, thực hiện hoạt động kinh doanh ngoài tỉnh/thành phố nơi đăng ký thuế.

- Các hoạt động phổ biến: Thi công xây dựng, lắp đặt công trình, cung cấp dịch vụ tư vấn, vận tải, hoặc bán hàng hóa tại địa phương khác.

2. Đối tượng không chịu thuế vãng lai

3. Cơ sở pháp lý

Thuế vãng lai được điều chỉnh bởi:

- Luật Thuế giá trị gia tăng 2008.

- Nghị định 126/2020/NĐ-CP về quản lý thuế.

- Thông tư 40/2021/TT-BTC hướng dẫn thuế GTGT.

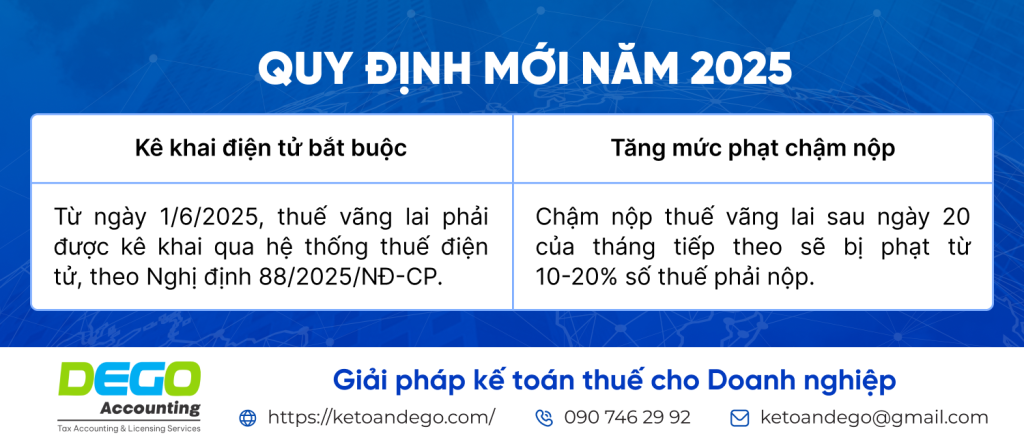

- Các văn bản cập nhật năm 2025, như Nghị định 88/2025/NĐ-CP về kê khai thuế vãng lai.

Xem thêm: Luật thuế giá trị gia tăng 2008 số 13/2008/QH12

II. Hồ sơ khai thuế vãng lai

Hồ sơ khai thuế vãng lai bao gồm các tài liệu cần thiết để nộp tại cơ quan thuế quản lý địa phương nơi thực hiện hoạt động kinh doanh. Dưới đây là các giấy tờ cần chuẩn bị:

1. Tờ khai thuế GTGT vãng lai

- Mẫu số 01/GTGT (theo Thông tư 40/2021/TT-BTC).

- Ghi rõ doanh thu chịu thuế, số thuế GTGT phải nộp tại địa phương vãng lai.

2. Hóa đơn GTGT

- Hóa đơn GTGT liên quan đến hoạt động kinh doanh tại địa phương vãng lai.

- Hóa đơn phải ghi rõ thông tin khách hàng, giá trị hàng hóa/dịch vụ, và số thuế GTGT.

3. Hợp đồng kinh tế

- Hợp đồng cung cấp hàng hóa, dịch vụ hoặc thi công xây dựng, nêu rõ địa điểm thực hiện ngoài tỉnh/thành phố.

4. Các chứng từ liên quan

- Biên bản nghiệm thu công trình (đối với thi công xây dựng).

- Báo cáo doanh thu hoặc bảng kê chi tiết giao dịch.

III. Cách tính và hạch toán thuế vãng lai

1. Cách tính thuế vãng lai

Thuế vãng lai được tính dựa trên doanh thu chịu thuế và thuế suất GTGT tại địa phương vãng lai. Công thức:

Thuế vãng lai = Doanh thu chịu thuế × Thuế suất GTGT vãng lai.

- Thuế suất GTGT vãng lai:

- 1% đối với hoạt động thi công xây dựng, lắp đặt không bao thầu nguyên vật liệu.

- 2% đối với hoạt động thi công xây dựng, lắp đặt bao thầu nguyên vật liệu.

- 10% đối với các dịch vụ, hàng hóa khác (trừ trường hợp đặc biệt).

- Ví dụ: Doanh nghiệp A thực hiện thi công xây dựng tại Đà Nẵng (ngoài Hà Nội, nơi đăng ký thuế) với doanh thu 1 tỷ đồng, bao thầu nguyên vật liệu (thuế suất 2%). Thuế vãng lai phải nộp là:

1.000.000.000 × 2% = 20.000.000 đồng.

2. Hạch toán thuế vãng lai

- Khi phát sinh doanh thu:

Nợ TK 131 (Phải thu của khách hàng): 1.000.000.000

Có TK 511 (Doanh thu): 1.000.000.000 - Khi nộp thuế vãng lai:

Nợ TK 3331 (Thuế GTGT phải nộp): 20.000.000

Có TK 111 (Tiền mặt) hoặc TK 112 (Tiền gửi ngân hàng): 20.000.000

3. Quy định mới năm 2025

IV. Quy trình kê khai và nộp thuế vãng lai

Quy trình kê khai và nộp thuế vãng lai được thực hiện như sau:

1. Chuẩn bị hồ sơ

- Tờ khai thuế GTGT vãng lai (Mẫu 01/GTGT).

- Hóa đơn GTGT, hợp đồng kinh tế, biên bản nghiệm thu.

2. Kê khai thuế

- Nộp tờ khai tại Chi cục Thuế quản lý địa phương nơi thực hiện hoạt động kinh doanh vãng lai.

- Thời hạn: Chậm nhất vào ngày 20 của tháng tiếp theo tháng phát sinh doanh thu.

3. Nộp thuế

- Nộp thuế vãng lai vào tài khoản của cơ quan thuế tại địa phương vãng lai.

- Có thể nộp qua hệ thống thuế điện tử hoặc ngân hàng.

4. Lưu trữ hồ sơ

Hồ sơ thuế vãng lai cần được lưu trữ ít nhất 10 năm để phục vụ các đợt thanh tra, kiểm tra từ cơ quan thuế.

V. Các dịch vụ kế toán liên quan tại Kế toán Dego

Kế toán Dego cung cấp các dịch vụ kế toán thuế chuyên nghiệp, hỗ trợ doanh nghiệp tuân thủ quy định về thuế vãng lai và các loại thuế khác. Một số dịch vụ nổi bật bao gồm:

- Dịch vụ hỗ trợ quyết toán thuế: Tư vấn và xử lý vướng mắc: Hỗ trợ chuẩn bị hồ sơ, giải quyết các vấn đề phát sinh khi quyết toán thuế vãng lai.

- Dịch vụ rà soát sổ sách kế toán: Đảm bảo tuân thủ pháp luật thuế: Kiểm tra và chỉnh sửa sổ sách kế toán, bao gồm các bút toán liên quan đến thuế vãng lai.

- Dịch vụ hoàn thiện sổ sách kế toán trọn gói, uy tín: Hỗ trợ từ rà soát, chỉnh sửa đến hoàn thiện sổ sách, đảm bảo minh bạch và chính xác.

- Dịch vụ quyết toán thuế TNCN: Hỗ trợ tối ưu và chính xác: Hỗ trợ kê khai và quyết toán thuế TNCN, tối ưu hóa quyền lợi.

- Dịch vụ hoàn thuế TNCN trọn gói: Tư vấn và hỗ trợ tận tình: Hỗ trợ lập hồ sơ hoàn thuế TNCN, đảm bảo nhanh chóng và đúng quy định.

VI. Các lỗi phổ biến khi kê khai thuế vãng lai và cách khắc phục

1. Kê khai sai thuế suất

Áp dụng sai thuế suất (ví dụ: 1% thay vì 2%) có thể dẫn đến nộp thiếu thuế. Kế toán Dego kiểm tra hợp đồng và doanh thu để áp dụng đúng thuế suất.

2. Nộp hồ sơ muộn

Chậm nộp tờ khai sau ngày 20 của tháng tiếp theo gây phạt hành chính. Chúng tôi nhắc nhở và hỗ trợ nộp hồ sơ đúng hạn.

3. Hồ sơ không đầy đủ

Hồ sơ thiếu hóa đơn GTGT hoặc hợp đồng có thể bị từ chối. Kế toán Dego hỗ trợ chuẩn bị và hoàn thiện hồ sơ đầy đủ.

4. Hạch toán sai

Hạch toán thuế vãng lai sai tài khoản gây sai lệch báo cáo tài chính. Chúng tôi kiểm tra và chỉnh sửa bút toán đúng quy định.

5. Không sử dụng hệ thống thuế điện tử

Từ năm 2025, kê khai điện tử là bắt buộc. Kế toán Dego hỗ trợ doanh nghiệp thực hiện kê khai qua hệ thống thuế điện tử.

Những câu hỏi thường gặp

1. Thuế vãng lai áp dụng trong trường hợp nào?

Thuế vãng lai áp dụng khi doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ, thực hiện kinh doanh ngoài tỉnh/thành phố nơi đăng ký thuế.

2. Hồ sơ khai thuế vãng lai bao gồm những gì?

Hồ sơ bao gồm tờ khai thuế GTGT (Mẫu 01/GTGT), hóa đơn GTGT, hợp đồng kinh tế, và biên bản nghiệm thu (nếu có).

3. Thời hạn nộp thuế vãng lai là khi nào?

Chậm nhất là ngày 20 của tháng tiếp theo tháng phát sinh doanh thu, nộp tại cơ quan thuế quản lý địa phương vãng lai.

Kết luận

Thuế vãng lai là nghĩa vụ thuế quan trọng đối với doanh nghiệp thực hiện hoạt động kinh doanh ngoài địa phương đăng ký thuế. Việc nắm bắt và tuân thủ đúng quy định thuế vãng lai giúp doanh nghiệp tránh rủi ro pháp lý và tối ưu hóa quản lý tài chính. Kế toán Dego sẵn sàng hỗ trợ doanh nghiệp với dịch vụ kê khai, nộp thuế vãng lai và tư vấn chuyên sâu, đảm bảo quá trình thực hiện nghĩa vụ thuế diễn ra chính xác và hiệu quả. Liên hệ ngay để nhận tư vấn miễn phí và trải nghiệm dịch vụ kế toán chất lượng hàng đầu!